周观点:水泥价格呈现超预期涨势

投资策略

继续推荐水泥、玻璃龙头:

水泥方面,短期看,11月建筑业商务活动指数环比明显上升,显示水泥需求仍然保持较旺态势,且2018年春节较晚,南方地区本轮旺季有望持续至12月底1月初。需求旺季叠加供给端受采暖季大范围限产影响,水泥行业库存已降至有数据以来最低位,部分区域市场甚至空库,水泥价格大幅攀升,以水泥煤炭价格差指标看,行业盈利持续新高,已明显超出此前市场对四季度行业景气的预期,我们预计17年年行业实际盈利预期存在大幅上调的需要,同时因开年价格基数大幅提高,18年业绩预期亦须大幅上调;中期角度看,基于上市公司财报统计,企业仍未大幅增加资本开支,加之环保限产常态化,中期行业供给压力无忧,盈利有望在中期稳定于高位,过去低PE卖出水泥的惯性思维需要修正;

玻璃方面,受环保政策影响,沙河地区生产线集中减产,加之部分生产线因排污许可证问题停产,供给端收缩明显,厂商及贸易商库存均环比下降,价格亦呈现超预期走势。

目前时点我们继续首推长江流域龙头水泥股华新水泥、海螺水泥、万年青以及玻璃龙头旗滨集团,其次推荐祁连山、宁夏建材、西藏天路、塔牌集团、金圆股份等。

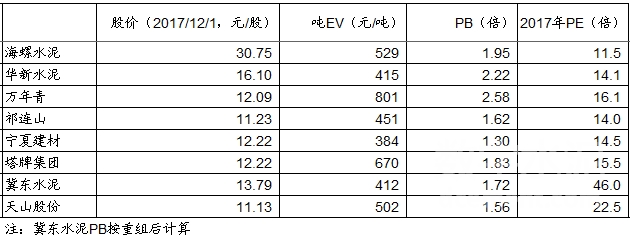

重点水泥公司估值表

海螺水泥(600585)

1、公司成本控制能力优异(低于行业平均水平20~30元/吨),是行业协同限产、控量保价的最大受益者;

2、环保高压下水泥供给收缩有望贯穿全年,第4季度行业价格、盈利景气持续走高;中期来看,行业新增产能不多,环保背景下控量保价联盟坚实,盈利有望高位持稳;

3、持续的绝对盈利和良好的现金流将使其净资产不断增厚,无论从PE、PB还是从吨EV估值指标来看在水泥股中最具吸引力。

行业基本面回顾

水泥方面,上周全国水泥市场价格环比大幅上涨2.5%。价格上涨区域仍集中在华东和华中地区,幅度30-100元/吨;下跌地区是海南,幅度20元/吨。11月底,受大部分地区限产影响,国内水泥和熟料供应依旧吃紧,水泥价格持续大幅上涨,尤其华东地区因市场供需关系一直保持较好,近日浙江和江苏局部地区因节能降耗、公祭日影响,企业被迫停产,预计短期市场供应紧张现象难以缓解,水泥价格将会在高位继续攀升。

玻璃方面,上周全国浮法玻璃均价为1607元/吨,环比上涨3元/吨。全国浮法玻璃库存3106万重量箱(155万吨),环比略升0.1%。金九银十过后,原本现货市场已经呈现信心回落的趋势,价格上涨压力初现。沙河地区短期内9条浮法玻璃生产线的停产,实现了玻璃现货行业的供给侧改革,减少年产能3480万重箱,占本地在产产能的20%左右,此次减少的产能占全国有效浮法玻璃产能的比例也达到3.72%左右。不仅仅极大缓解了本地的供需矛盾,对周边乃至全国的供需都有积极乐观的影响。使得沙河本地市场价格快速上涨,同时也带动了其他地区价格稳中有升。整体市场信心也有一定幅度的修复。

板块表现回顾

上周建材指数涨跌幅约为+4.2%,相对A股指数收益约为+5.0%。

板块涨幅前5名:西部建设(+31.0%)、上峰水泥(+26.1%)、万年青(+18.5%)、同力水泥(+16.6%)、华新水泥(+12.4%);

板块跌幅前5名:罗普斯金(-10.1%)、华立股份(-8.3%)、三棵树(-2.9%)、南玻A(-2.4%)、再升科技(-2.2%)。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 3月水泥数据:启动晚、恢复快、总量…

- 水泥行业周报:多家水泥公司公布一…

- 3月水泥数据:启动晚、恢复快、总…

- 水泥市场周报-各大区价格无下跌,…

- 【长江建材|深度】十问十答:读懂…

- 建材行业2018一季度持仓分析:龙头…

- 周观点:小旺季基本面上行,中期需…

- 建材周报:一季度水泥产量下降,雄…

- 此轮水泥涨价可持续至五月中上旬

- 建材行业点评

- 方正策略:继续布局 关注钢铁、水…

- 建材行业月度追踪报告:水泥业绩亮…

- 建材周报:需求全面启动 水泥供需…

- 4-5月水泥基本面仍向好

- 中国水泥行业周报:多家水泥公司公…

- 建材行业动态:2018年1~3月建材行…

- 2018年3月建材行业数据点评:需求…

- 水泥行业市场周报:整体价格再上行,…

- 水泥行业2018年1季报前瞻:水泥高…

- 水泥行业周报:4月水泥价格温和上涨

- 建材周报:水泥股一季度业绩预告表…

- 水泥行业:四月中下旬水泥价格继续…

- 行业周报:水泥股一季度业绩预告表…

- 建材行业周报:水泥需求分化明显

- 水泥行业数据周报

- 事件点评:中美贸易战有利建材行业…

- 行业周报:水泥延续向好

- 中国水泥行业周报:水泥价格继续上…

- 水泥市场周报:东北价格大幅跳涨推…

- 水泥行业周报:水泥价继续反弹;库存…