【原创】一季度水泥价格走势回顾及二季度预测

来源:

来源: 数字水泥网 发布时间:2015年04月22日

一季度,国内宏观经济下行趋势有增无减,固定资产和房地产投资增速双双回落,水泥产量更是出现近十年来的首次负增长,受此影响,水泥价格走势节节败退,大部分区域价格回落到底部,有的甚至跌破成本线。展望二季度,在“需求趋弱,政策向好”的环境下,水泥整体价格水平仍会在低位运行,但华东、华中和西北局部市场依靠行业自律有小幅反弹机会。

一、全国市场:疲软态势加剧 价格回到底部

2015年一季度,国内水泥价格行情延续上年底下行态势。据数字水泥监测数据显示(图1),全国水泥市场平均价格为298元/吨(全品种含税落地价,下同),环比上季度回落5.25%,与去年同期相比下调46.52元/吨,降幅为13.5%,创下近7年以来同期最低水平。1月、2月和3月全国水泥平均价格分别为302.29元/吨、298.5元/吨和293.85元/吨,同比下调14.41%、13.17%和12.85%。

一季度水泥行业传统需求淡季,价格回落在预期之内,但下滑幅度略超预期。多重因素叠加作用致使价格回到底部:一是近几年一季度受春节假日以及雨雪天气影响,市场启动缓慢和价格回落已成常态;二是今年国内宏观经济下行趋势有增无减,固定资产、房地产投资双双回落,尤其是房地产新开工项目减少和在建项目复工迟缓,致使水泥需求疲软态势进一步加剧,也是促使多地水泥价格破位下行的直接原因;三是,大部分区域基建项目融资困难,以及下游搅拌站上年度回款率只有50%左右,驱使今年资金状况更加紧张,节后普遍不急于开工。此外,煤炭成本不断下降也为水泥价格下调腾出空间。

二、区域市场:价格不分伯仲 销售半径缩小

2014年四季度市场表现旺季不旺,行业对今年一季度已有悲观预期,为稳定行业效益,在中国水泥协会、地方协会和各大企业的引导和带领下,从北到南实施了大范围的错峰停产措施。然而,因以上提到的诸多不利因素影响,市场表现淡季更淡,需求下滑程度超出所减供给,使企业维护市场信心受挫,多地再次上演“以价换量”角逐战。

据数字水泥统计数据显示(图2),一季度六大区域中,只有东北和中南两个地区主流到位价仍在300元/吨以上,为360元/吨和317元/吨;其他华东、西北、西南和华北地区全线跌回“2时代”,价格分别为289元/吨、283元/吨、278元/吨和266元/吨。

华东地区同比下跌幅度最大为21%。期间,长江沿线主导企业欲通过拉涨熟料抑制水泥价格下跌,但因下游需求恢复基础薄弱、库存居高不下,最终未能成功,价格逐步跌到底部,沿江熟料出厂价再次出现180-200元/吨的最低价。

其次是西南地区同比下跌19%,主要是贵州和云南价格回落带动。受大量新增产能释放和下游需求疲软的双重挤压,导致市场竞争愈演愈烈,部分区域P.O42.5散出厂价仅在200-230元/吨。

中南地区同比下跌14%,受益于1月份价格偏高才使得区域平均价勉强保持在317元/吨。中南地区是今年最先拉开降价帷幕的区域,从年初开始,在低迷市场预期下,为抢占市场份额,湖南、湖北、广东和广西等地,水泥价格持续回落,至3月末,不同省份价格累计下调20-70元/吨,部分地市价格逐步逼近成本线。

华北、西北和东北受天气因素影响,一季度市场基本处于停滞状态,成交量极少。东北虽以360元/吨排在第一位(黑吉偏高),却苦于有价无市,让企业深刻体会到没有最差,只有更差。在执行长达3-4个月停产后,辽宁局部区域价格底部依然出现下滑,黑吉两地面临即将下滑可能。去年市场差发货尚有5-6成,今年直至4月中旬也只有3成左右,市场压力之重可见一斑,若没有大企业维护,或许早已回到“解放前”。

整体来看,受全国房地产行业不景气、基建和搅拌站下游资金紧缺,以及行业产能严重过剩影响,各区域市场不分伯仲,价格表现也一改以往“北高南低”或“南高北低”的状态,南北价差逐步缩小,水泥和熟料销售半径也随之减小。

三、地级市场:零星上涨多以失败收场 盘点低价区

3月单月,跟踪全国84个地级市中,价格上涨的仅有上饶、盐城、亳州和平凉零星几个地级市,主要以低等级袋装为主,上调幅度10-20元/吨,其他济南、青岛、济宁、宿州、贵阳、遵义、绵阳和昆明等地报价也有上涨,但实际未能达成,均以失败收场;出现下跌的共有33个地级市,持平47个。(详情请登陆数字水泥网站)

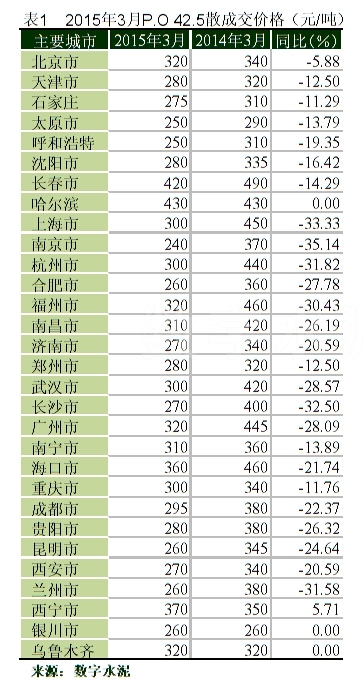

3月单月,跟踪全国84个地级市中,价格上涨的仅有上饶、盐城、亳州和平凉零星几个地级市,主要以低等级袋装为主,上调幅度10-20元/吨,其他济南、青岛、济宁、宿州、贵阳、遵义、绵阳和昆明等地报价也有上涨,但实际未能达成,均以失败收场;出现下跌的共有33个地级市,持平47个。(详情请登陆数字水泥网站) 从30个主要城市价格情况看(表1),绝大多数同比都出现回落,其中跌幅最大的是南京、上海、长沙、兰州和福州,同比跌幅均超过30%以上。

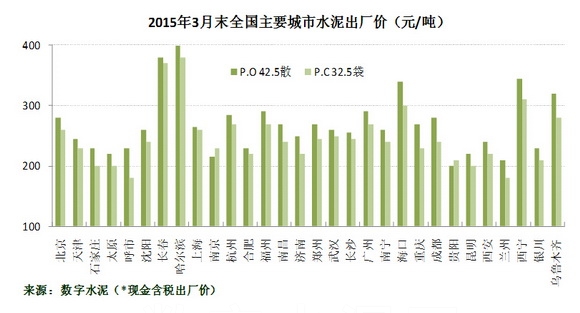

从主要城市企业出厂价看(图3),企业出厂报价高于300元/吨的仅有哈尔滨、长春、海口、西宁和乌鲁木齐5个城市,其他20多个城市基本在240元/吨上下。其中,石家庄、太原、南京、合肥、贵阳和兰州等地,P.O42.5散出厂价均在200-230元/吨,部分城市P.C32.5袋装出厂价低至170-180元/吨。

从图表上不难看出,很多地区报价都是近几年较为罕见的低价,尽管煤价走低使企业生产成本有所下降,但大部分企业以目前价格水平销售也只是微利或保本,有的甚至已经亏损,如河北和山西等地。

四、二季度展望:整体低位运行难改 局部小幅反弹

去年以来,随着水泥需求增速减缓,以及行业自身产能过剩压力较大,旺季市场表现越发显得平淡。今年二度季,在“需求趋弱,政策向好”的环境下,水泥整体价格水平仍有可能在低位运行,而华东、华中和西北区域中的局部市场依靠行业自律有小幅反弹机会。主要基于以下两个方面:一方面尽管今年以来,国家宏观政策频频出现利好消息,不论是基建投资项目加码、房地产限购松动,还是连续几次降息降准,但传导至水泥行业尚需时日。所以,二季度下游需求提升主要还是依靠基础建设和农村市场为主,房地产需求量仍将较弱,不足以支撑整体价格全面上行。

另一方面,在当前市场需求极度疲软情况下,多数区域即便不主动停产也将会面临随时被迫停产可能,所以,企业集中度相对较高、自律机制完善省份,二三季度应继续控制产能发挥并减少熟料外卖,缓解市场供应压力,使其价格维持稳定或适当提升,以避免效益继续下滑和亏损额度加大,浙江和湖南已相继出台二季度减产计划。而一些仍有新增产能等待释放和集中度偏低区域,企业相互蚕食市场将导致短期价格上涨乏力,预计下半年随着前期刺激政策累积效应逐步显现,市场将会有所好转。

打印本文

打印本文 关闭窗口

关闭窗口