10月点评:水泥需求下降幅度持续小幅收窄

来源:

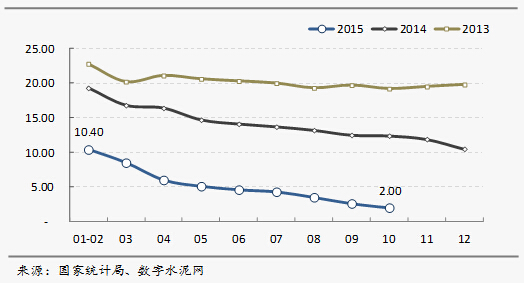

来源: 数字水泥网 发布时间:2015年11月16日

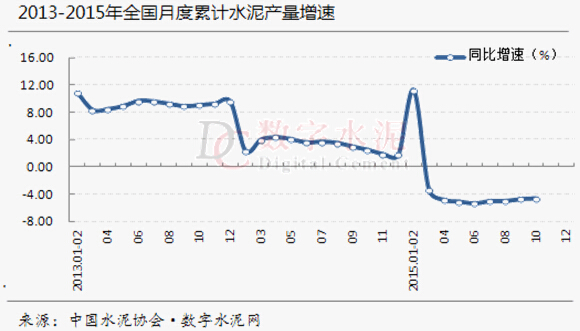

根据国家统计局的数据显示,1-10月份全国累计水泥产量19.47亿吨,较去年同期减少约1亿吨,同比下降4.58%,与1-9月份相比,下降幅度减少0.12个百分点。累计水泥产量同比下降幅度已连续四个月持续收窄,但幅度有限,北方地区已开始进入施工淡季,市场需求不会有太大好转。

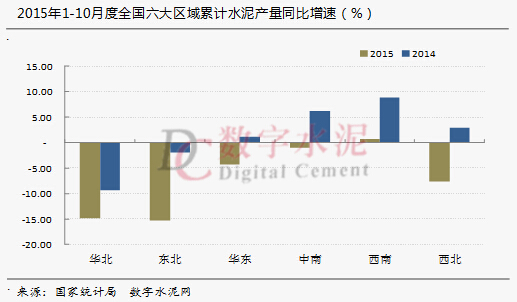

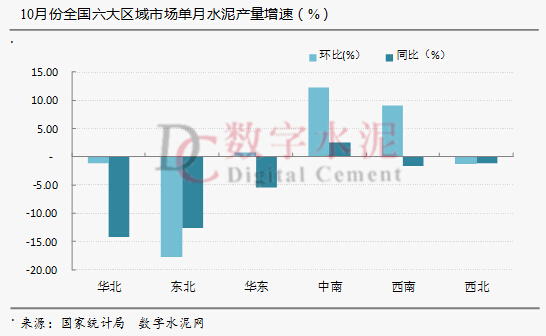

10月份市场需求略有好转,全国单月水泥产量约2.25亿吨,与上个月相比增长3.38%,但与去年同期相比则下降3.52%,同比下降幅度较上月提升1.98个百分点。全国总体需求呈现企稳态势,但六大区域市场中仍然只有西南地区累计水泥产量同比出现增长态势,其他五大区域市场均呈现不同程度的下滑,且依然是北方下滑较为严重;从单月水泥产量来看,与上个月相比,南方区域市场需求普遍出现好转现象,北方区域均出现继续下滑态势,东北下滑尤为严重。

西南地区仍是六大区域唯一累计水泥产量正增长的区域。1-10月累计水泥产量约3.29亿吨,同比增长0.77%,增幅略有下降。从单月来看,需求较上月有较大幅度提高,单月水泥产量环比增长9%,但同比减少1.56%。

中南地区需求出现好转。随着工程项目的加快推进,10月份单月水泥产量无论是与上个月相比,还是与去年同期相比,均出现增长势头。单月水泥产量环比增长12%,同比增长2.6%。但是前10个月的累计水泥产量仍较去年同期有所下降,1-10月份累计水泥产量约5.48亿吨,同比下降0.94%,降幅继续收窄,预计全年市场需求与去年基本持平。

华东地区市场需求略有改善,累计降幅加剧。1-10月累计水泥产量为6.19亿吨,同比下降4.31%,较去年同期减少约2600多万吨,与1-9月相比,降幅有所加剧;9月份单月水泥产量较上个月略有增长,但与去年同期相比则下降5.4%,市场需求总体表现不佳。

华北地区仍然难改需求下滑态势。1-10月份累计水泥产量约1.7亿吨,较去年同期减少3100多万吨,同比下降约14.8%,降幅与前两个月持平。9月份单月水泥产量环比和同比均呈现下降趋势,单月水泥产量较上个月下降1.13%,较去年同期下降14.3%。

东北地区需求全面回落,为全行业重灾区。1-10累计水泥产量约1亿吨,同比下降15.3%,与上个月相比降幅略有收窄,仍然是全国需求下滑最严重的区域。从单月水泥产量来看,10月份需求出现较大幅度回落,单月水泥产量较9月份下降17.7%,与去年同期相比下降12.7%。东北已进入冬季施工淡季,水泥需求也将随之回落。

西北地区需求继续小幅回落。10月份单月水泥产量无论是环比还是同比均出现小幅回落,下降幅度分别为1.32%和1.18%;前10个月累计水泥产量为1.8亿吨,较去年同期减少1470万吨,同比下降7.68%,下降依然幅度较大。全年行情已接近尾声,之后两个月需求不会有太大改观。

全国31个省(直辖市、自治区)中,1-10月份累计水泥产量与去年同期相比保持增长的仍是10个省份,约占32%,与上个月相同,包括:西藏、贵州、广西、重庆、安徽、福建、广东、海南、云南和江西。西藏依然保持约45%的增速高位增长,但其市场需求较小,前十个月累计水泥产量仅有425万吨;其他保持增长的省份前10 个月累计水泥产量同比增速均不到4%,保持3%以上增长的仅有贵州和广西。

1-10月份仍然有11个省份累计水泥产量同比降幅达到两位数,华北和东北的省份降幅较大,包括:东北的辽宁、吉林、黑龙江,华北的山西、河北、北京、天津,西北的新疆、宁夏,华东的上海和山东。

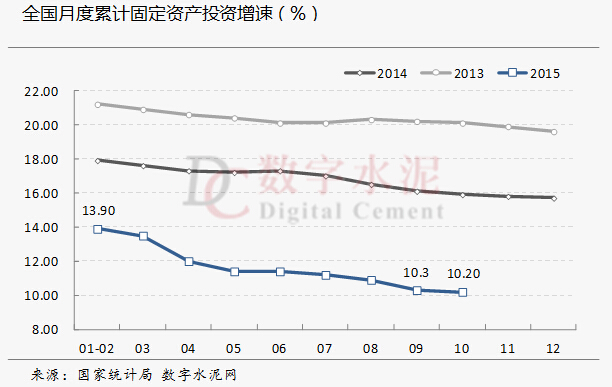

宏观经济层面,10月份固定资产投资和房地产投资增速继续双双回落,但降幅有所减少;基础设施投资(不含电力)增速持续放缓,水利管理业投资增速略有上升,铁路运输投资和道路运输投资增速继续放缓,拉动水泥需求动力减弱,市场依然不容乐观。

1-10月份,全国累计固定资产投资约为44.7万亿元,同比增长10.2%,增速较1-9月下降0.1个百分点,与去年同期相比仍然回落5.7个百分点,与年初相比下滑了3.7个百分点。与1-9月份相比,增速下滑的速度有所减缓,但如果继续下滑,全年有可能跌破10%。

1-9月份,全国房地产投资7.88万亿元,同比增长2%,较1-9月回落0.6个百分点,降幅有所减缓;与去年同期相比,增速回落10.2个百分点;房地产开发企业房屋施工面积707,805.06万平方米,同比增长2.3%,增速比1-9月份下降0.7个百分点;房屋新开工面积127,085.85万平方米,同比下降13.9%,降幅较1-8月份扩大1.3个百分点。虽然商品房销售面积和销售额连续向个月均保持增长态势,但房地产的复苏短期内还难以实现,对水泥需求下行的影响依然较大。

10月份基建投资增速继续回落。1-10月份全国基础设施投资(不含电力)7.95万亿元,同比增长17.4%,增速比1-9月份回落0.7个百分点,降幅加大。其中,水利管理业投资增长23%,增速提高0.5个百分点;道路运输业投资增长17.7%,增速继续下降0.4个百分点;铁路运输业投资增长仅为1.4%,增速回落0.4个百分点。

今年以来,固定资产投资增速连续十个月持续下滑,拉动水泥需求的房地产投资和铁路、道路基础设施投资增速同时出现下行走势,导致水泥市场萎靡不振,水泥企业应做好应对寒冬的准备。

打印本文

打印本文 关闭窗口

关闭窗口