一季度水泥亏20.4亿,上半年效益不容乐观

来源:

来源: 数字水泥网 发布时间:2016年05月24日

2016年初,全国水泥市场需求出现回暖迹象,部分地区价格出现多次拉升,但由于前期水泥价格持续下滑,全国水泥价格仍处于低位运行,全行业盈利表现不佳。根据国家统计局数据显示,2016年一季度,水泥行业实现销售收入1588亿元,同比下降8%,全行业亏损20.4亿元。上一次全行业亏损是发生在2003年,但亏损额超过20亿尚属首次,预计上半年全行业效益不容乐观。

水泥效益:今年一季度为历史同期最差盈利水平

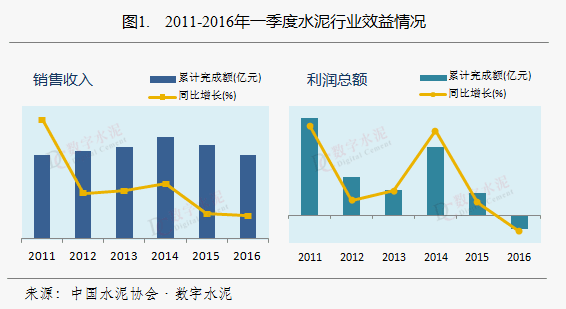

从历史数据来看,我国水泥行业效益最好的时期是2011年,一季度全行业实现利润总额达140多亿元,“十二五”期间,一季度年均利润总额为73亿元,最低利润水平也达到30亿元以上,今年一季度的亏损将拉低全年的盈利预期。

2011-2016年间,全国水泥销售收入的波动幅度总体小于利润总额的波动幅度(见图1.)。2011年一季度与2016年一季度的销售收入相近,但盈利水平却截然相反, 2011年一季度创历史同期最好盈利水平,而2016年一季度则几乎是历史同期最差的盈利水平。

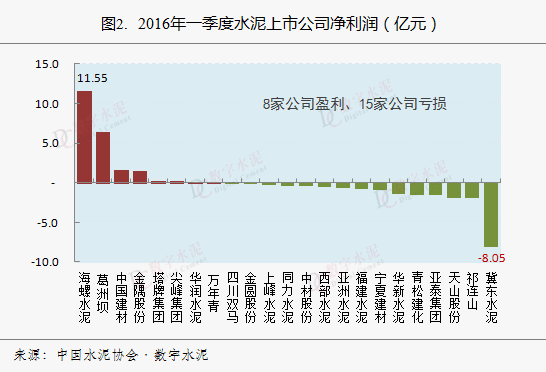

上市公司一季度业绩:三分之二左右的公司出现净亏损

从23家水泥上市公司发布的业绩公告来看,今年一季度盈利的公司有8家,包括:海螺水泥、葛洲坝、中国建材、金隅股份、塔牌集团、尖峰集团、华润水泥和万年青。2016年一季度,海螺水泥依然是盈利最好的企业,实现归属于上市公司股东的净利润达11.55亿元,但同比出现大幅下滑,降幅为33%;葛洲坝净利润为6.46亿元,同比增长27%。水泥业务占葛洲坝业务的比重较小,但水泥板块盈利较好,2015年水泥利润达10亿元;中国建材和金隅股份净利润分别为1.6亿元和1.5亿元,低于海螺水泥净利润约10亿元;其他盈利上市公司的净利润不到1亿元。

2016年一季度,23家水泥上市公司中,出现净亏损的公司共有15家,其中,亏损最为严重的是冀东水泥,归属于上市公司股东的净利润为-8.04亿元;祁连山、天山股份、亚泰集团、青松建化和华新水泥一季度也亏损较为严重,净亏损达1-2亿元。

从23家水泥上市公司的净利润情况可以看出,今年一季度水泥企业总体运行情况较差,三分之二左右的公司出现净亏损,其中,亏损较为严重的公司中也不乏大企业集团,包括前十大水泥企业(集团)中的冀东水泥、华新水泥和中材集团,中材集团旗下中材股份、宁夏建材、天山股份和祁连山四家上市公司全部出现净亏损。水泥上市公司多为行业内的领先企业,水泥上市公司的运行情况在一定程度上也代表了整个行业的运行情况,上市公司整体运营不佳,整个行业的效益也受到影响。

行业亏损原因:需求尚未完全恢复、价格低位运行

从亏损公司所处的市场区域来看, 北方地区的运行情况较差。今年一季度亏损的上市公司中多数市场区域位于北方地区,其中西北地区较多,包括:宁夏建材、天山股份、祁连山、青松建化、西部水泥和金圆股份等公司。上述15家亏损上市公司的净亏损合计为20.87亿元,其中,水泥市场位于北方地区的上市公司净亏损合计约为16.73亿元,占15家上市公司总净亏损额的80%。一季度为北方地区水泥淡季,受季节性周期影响,市场需求尚未完全恢复,且上一年需求出现大幅下滑,水泥价格保持低位运行,因此,行业陷入亏损状态。

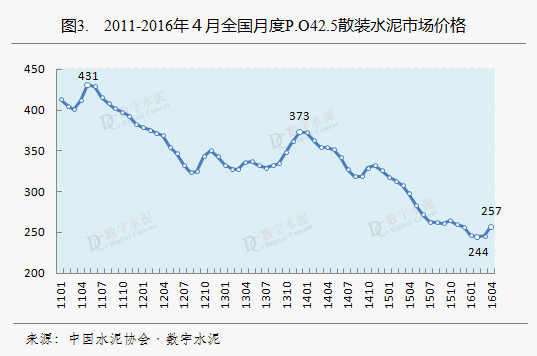

根据中国水泥协会数字水泥网对水泥市场的长期监测数据显示,2011年以后,全国P.O.42.5散装水泥市场价格总体呈现下行走势,2016年一季度全国月度平均价格创2011年以来的最低水平。2016年一季度月度价格由2011年的最高431元/吨下降至244元/吨,下降了187元/吨;与2013年最高月度价格相比,下降了116元/吨。3月份,华东和西南部分地区水泥市场价格出现多次拉升,但价格仍普遍处于低位,全国31个省份(直辖市、自治区)中有18个省的P.O.42.5散装水泥市场价格在250元/吨以下,部分区域的价格上涨对行业整体效益提升的影响有限。

近期预测:预计二季度效益将明显改善,但上半年依旧不容乐观

上半年水泥利润总额若要达到去年同期水平,二季度利润总额至少要达到150亿元以上,月平均利润总额则要达到50亿元左右。2015年上半年,月平均利润总额不到25亿元,最好的月份为39亿元,P.O.42.5散装水泥月平均价格约为300元/吨。2016年4月份多个地区水泥价格出现拉升,全国P.O.42.5散装水泥市场价格达到257元/吨,与2015年上半年的月平均价格相差43元/吨,仍然存在一定的差距。从数字水泥网对水泥市场跟踪监测的情况来看,今年3月底至5月中旬以来,多个区域市场价格出现轮番上涨,如长三角、珠三角、华北及西南部分省份。随着北方地区的市场需求启动,二季度行业运行效益较一季度会有明显改善。但是,二季度是雨水多发季节,南方部分地区受雨季影响,需求减淡,后期价格持续上涨有一定阻力。因此,二季度全国水泥市场价格要提升至2015年上半年的水平较为困难。若需求不能保持稳定增长,上半年全行业利润要达到去年的水平有一定难度,全行业效益依旧不容乐观。

自今年年初以来,基建投资项目加快推进,房地产市场也出现一定的回暖势头,上半年需求有望呈现出稳中有升态势。在上一年大多数水泥企业出现亏损的情况下,企业涨价意愿十分强烈,如若大企业集团加强对区域市场的主导,协会助推企业加大自律限产力度,推动水泥价格恢复到合理水平,实现全行业的效益回升仍然值得期待。

打印本文

打印本文 关闭窗口

关闭窗口