【广发建材看周期】系列一:水泥股是否存在“春季躁动”?

水泥股是否存在“春季躁动”?

近日,一些“主流”水泥公司(冀东水泥(000401)、海螺水泥(600585)、华新水泥(600801)、祁连山(600720)等)股价都有些躁动,市场关注度也在提升,“最近为啥水泥股价涨起来了,是不是水泥价格涨了?”、“春节前是不是可以提前布局,博弈一把春节后涨价行情?”、““2017年水泥是不是会出台像钢铁煤炭那样的供给侧政策,水泥有没有涨价弹性?”等等,诸如此类问题这几天如雨后春笋般涌现出来。

2017年行业基本面我们在年度策略报告和最近2个月的周报里已经反复分析,先不赘述;我们想从股票交易角度讨论一个有趣的问题,水泥股是否也存在“春季躁动”?股价上涨时,大家第一时间都会从基本面上找原因,会不会真实情况就是一次春季躁动?

2“春季躁动”原因探寻

众所周知,A股市场存在“春季躁动、四月决断”现象,说的是每年年初的时候都会有一波行情出现,但是往往到4月份,它会有个决断或证伪期,这个时候才是真正决定当年的整体趋势的,春季躁动可能跟最后的方向相同或背离。

对春季躁动解释不一:有些从基本面上找原因,认为年初时经济走势和基本面还看不大清(1、2月受春节影响,经济数据不能反映全年的经济状况,企业的盈利预测调整往往也要到一季报/四月份之后才开始),“新年新气象”大家往往会往乐观方向憧憬;有些从资金成本上找原因,认为银行在年初有放贷冲动,而一季度需求还没启动,相对资金成本往往会下降;有些从风险偏好上找原因,认为年初的时候风险偏好比较高(因为年初做错了还有很多机会挽回,但是年末做错了较难挽回),各种主题或无法证伪的东西,会在年初的时候炒,这个跟当年的基本面未必有直接的关系,要到2季度以后才证实或证伪;有些从交易上找原因,认为每年在年底时,机构可能会换一批基金经理或研究员,年初新上来的人会根据自己的情况,进行新一轮布局,可能跟去年的风格不一致。

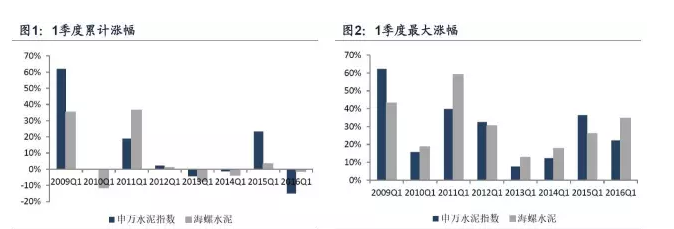

3水泥股历年1季度数据表现

单看水泥股,是否也存在春季躁动?我们选取了2009年以来的数据,分别用季度累计涨幅和季度内最大涨幅两个指标来衡量;结论还是比较清晰:一方面,大部分年份1季度都是正收益(出现负收益的年份特征都很明显,下文会说明),而且如果择时得当,会有不错斩获(最大涨幅都比较大);另一方面,大部分年份,1季度的“最大涨幅”都大于其他三个季度,显示出躁动性。

4水泥股历年1季度行情分析

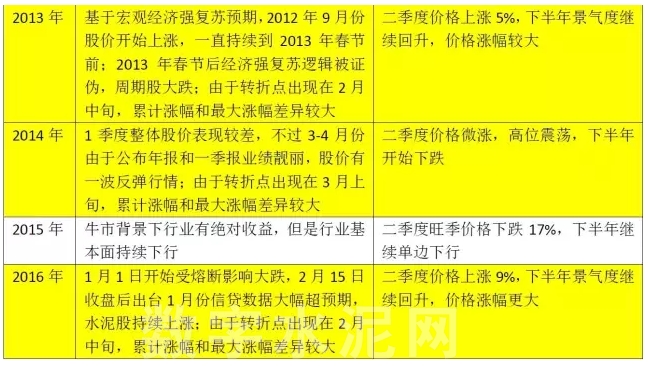

我们还原当年1季度前后环境,可以看到,除了2010年(市场注意力在创业板)、2015年(虽然上涨,但主要是大盘带动),其他年份1季度确实都容易形成乐观预期,有一波躁动行情;躁动行情能否延续,取决于1季度的预期能否证实,比如2009年、2010年、2013年、2014年(下半年牛市)、2016年,就算择时没择好,后面基本面兑现(趋势向上),也能赚钱,其他年份,如果择时没择好,后面大概率会被套。

5最后结论

1、水泥股存在“春季躁动”,躁动的原因,我们认为主要因为市场对当下1季度的基本面不敏感(因为历年1季度都是淡季,价格下跌是正常表现),而年初往往会对未来有较好憧憬;择时能力强的可以考虑参与一波,至少过去来看胜算很大。

2、春季躁动能否延续,取决于剩下三个季度基本面趋势,如果基本面趋势向上、兑现预期,后面大概率能延续一波,或者说股价还能创新高;我们不能高度高估自己的择时能力,还是要看基本面中线趋势。

3、对于基本面而言,我们有“两个不悲观”,一是对上半年需求不悲观,地产销售数据虽然恶化,但地产销售下行传导到下游下行需要一定时间(3-4个季度),上半年行业还不会感受到需求风险,二是对于行业优质公司2017年全年业绩不悲观,下半年虽然会有下行风险,但参考2013-2014年周期,2017年的下行风险不大,全年均价有望高于2016年。从投资角度来看,基本面不悲观意味着向下风险有限,但是由于领先指标——房地产销售进入下行周期,中线逻辑/预期有瑕疵,意味着估值向上也有天花板,综合来看,我们整体仍维持“中(震)性(荡)”观点;当然这是基于需求判断基础上,2017年我们预留一个口子,需要观察水泥/平板玻璃“去产能”政策变化,若出台强力、能改变中线供给的政策,我们会及时调整观点。

4、虽然行业整体中性,但是我们看好有主动进攻型机会的冀东水泥和亚泰集团(600881),因其目前正处于底部拐点,未来有中线趋势;海螺水泥可作为短期配置品种(估值低,年报、一季报业绩预计高增长)。

打印本文

打印本文 关闭窗口

关闭窗口