银河国际:中国建材(03323)发布正面盈利预告 华润水泥(01313)表现最好

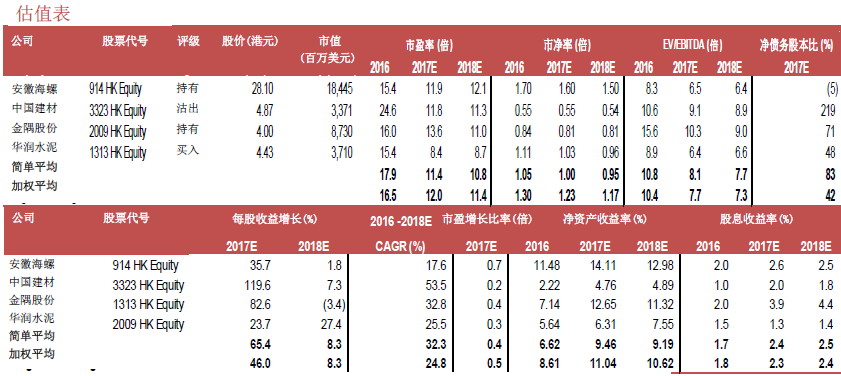

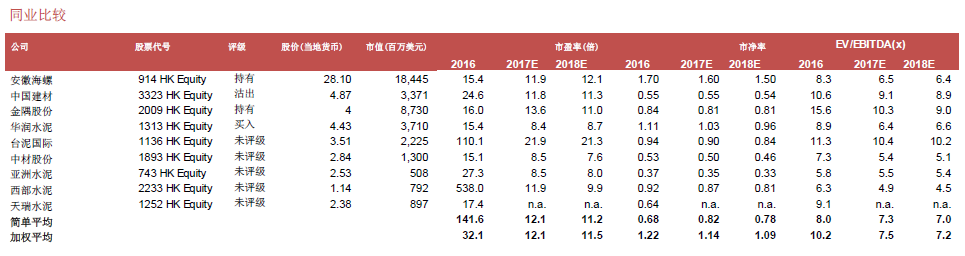

中国银河国际发表研究报告,称其覆盖的水泥股上周平均上涨3.5%,表现最好的是华润水泥(01313),股价上涨9.38%;金隅股份(02009)的表现最弱,股价下跌0.5%。报告称,宜“买入”华润水泥,并给予金隅股份和安徽海螺(00914)“持有”评级。由于公司去年基数偏低,银河国际预计今年上半年净利润将同比增长至少49%至超过50亿元人民币,这或将带来良好的短期交易机会。

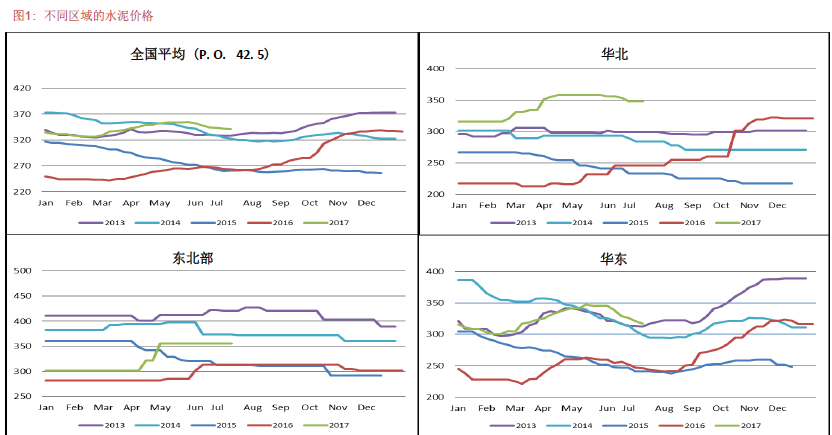

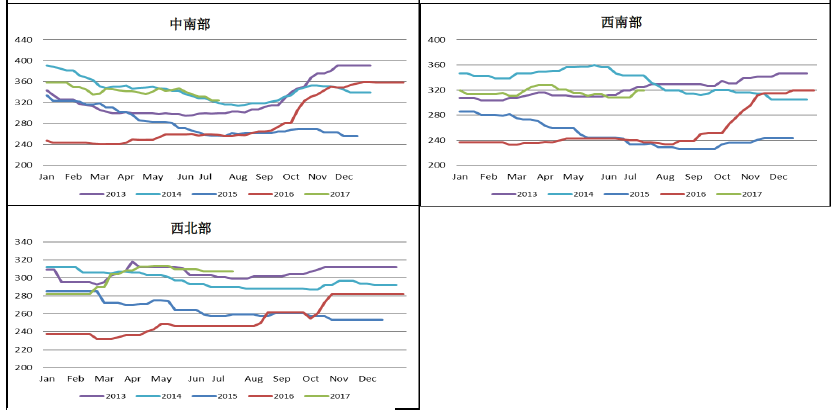

银河国际称,全国水泥价格在淡季中继续微跌。平均水泥价格上周环比下跌0.3%至326.08元人民币每吨。在江西和福建部分地区,水泥价格下降10-30元人民币每吨;在海南的部分地区和四川广元,水泥价格上涨10-50元人民币每吨。尽管雨量减少,受炎热天气影响,大部分地区对水泥的需求依然疲弱,仅长三角地区少量企业的出货量达到正常水平的70-90%。7月中旬全国平均水泥库存水平轻微下跌至65.25%。

煤价按周上涨0.17%至581元人民币每吨。环渤海地区发热量5500大卡动力煤的综合平均价格指数上升1元人民币每吨至581元人民币每吨,较去年同期高39.3%。

中国建材(03323)预计上半年净利润从低基数大幅回升。中国减持宣布,预计今年上半年净利润将同比大增,主要由于公司主要产品水泥的价格上升,以及按公允值与损益账确认的金融资产公允价值变动净收益大增所致。鉴于中国建材2016年上半年的报表净利润十分低(1.10亿元人民币),因此2017年上半年净利润大增并不令人意外。特别是在3月15日银河国际发布的研究报告中已指出,中国建材将在A股市场的投资取得良好回报(如上峰水泥)。因此,上半年多少利润是来自水泥业务还尚待观察。由于中国建材的beta值较高,其股价在短期内可能有较佳表现。但银河国际称,根据全年经常性净利润预测(20亿元人民币),该股的2017年市盈率为11.8倍,这估值并不便宜。在覆盖的水泥股中,华润水泥、金隅股份和中国建材已发布了2017年中期业绩预告,安徽海螺也将就上半年业绩发布盈利预喜。

打印本文

打印本文 关闭窗口

关闭窗口