2018年上半年水泥行业经济运行报告

来源:

来源: 数字水泥网 发布时间:2018年07月24日

简述:2018年上半年,全国水泥行业总体运行特点:水泥价格同比上涨、环比平稳,水泥需求小幅回落、南稳北降。国家对供给侧结构性改革和环保督查力度的不断加大,包括“环保限产”、“打赢蓝天保卫战”、“错峰生产”在内的多项影响水泥产能发挥的限产措施持续发酵,市场供需关系继续得到改善,行业维持低库存运行,效益水平和行业利润水平保持较快增长。

全年预计水泥需求比去年略有下降。在环保治理约束供给的背景下,下半年水泥价格将进一步提升,全年行业利润突破历史高位确定性强。

一、需求面:基建大幅下降,房产投资回升,水泥需求小幅回落

2018年上半年,在防风险和去杠杆等一系列政策调控下,与水泥需求紧密相关的基础设施投资,呈现较大幅度下降。国家统计局数据显示,2018年上半年基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.3%,增速比1-5月份回落2.1个百分点,较去年同期的21.1%大幅下降。地方政府降杠杆、以及PPP项目规范运作加强监管,一些地方清理、停建、缓建了一批项目,客观上也造成了投资增速放缓。

房地产投资表现不俗,增速较2017年同期有明显回升。2018年1-6月份,全国房地产开发投资55531亿元,同比名义增长9.7%,比去年增速提高1.2个百分点。房地产投资的回升和去年基建投资延续项目,共同支撑了上半年水泥的总体需求,需求同比仅小幅回落。区域分化依旧,延续南稳、北降的特征。

从上半年看,全国的水泥需求维持在10亿吨左右规模。根据国家统计局统计,2018年上半年,全国累计水泥产量9.97亿吨,同比下降0.6%,降幅较1-5月份收窄0.2个百分点,去年同期为增长0.4%。6月份,全国单月水泥产量2亿吨,环比下降7.02%。

从区域来看,区域分化特征仍旧延续了南部稳,北部降特点。西南地区因扶贫力度大,增速最快,为5.59%,其次是中南的1.34%。东北、西北、华北跌幅较大,增速分别为-12.85%、11.81%和-5.21。华东受江苏和山东大幅下降的影响也略有下降,增速为-1.39%。

2018年上半年全国及各省市水泥产量及增速表

分省来看,有17个省份同比正增长,14个省同比负增长,除了输入性的天津和北京市场外,浙江、贵州、福建、广西增速较快,位居全国前列,增速达到或接近2位数。下滑最大的集中在东北和西北地区的黑龙江、吉林、新疆、宁夏、青海。同时位于华东的山东和江苏也呈现了2位数的下滑。

二、供给:环保重压下,行业库存保持低位运行

上半年,国家供给侧结构性改革和环保督查力度的不断加大,我国绝大部分省份出台并执行了包括“错峰生产”、“环保限产”在内的多项限产措施,引致水泥供给端发生明显变化,尤其是南部市场在需求表现相对较好背景下,市场供需关系得到持续改善,库存水平大幅低于去年,库容比大都低于2017年同期10%以上,致使价格和盈利高位稳定。

上半年,尽管我国水泥熟料产能有4条新线点火生产线,,但熟料产能总规模依旧维持在20亿吨,且因投放区域较为分散,并未对市场产生较大冲击。上半年熟料产能利用率在65%,与2017年同期基本持平。

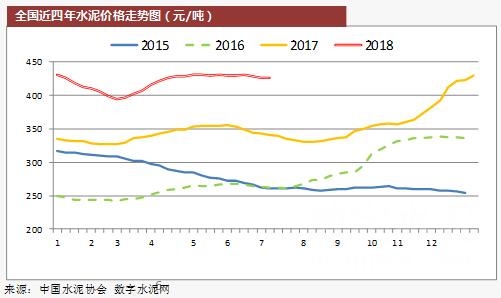

三、水泥价格:同比上涨,环比稳定

根据数字水泥网监测,上半年全国平均水泥价位达到419元/吨,比去年同期上涨79元/吨。上半年水泥价格呈现出同比较大幅度上涨、环比持续稳定的特征。

分季度看,一季度虽处于水泥消费淡季,价格出现环比回落,但跌幅较小,PO42.5市场价位维持在410元左右。二季度价格整体抬升明显,高位稳定在430元/吨左右。

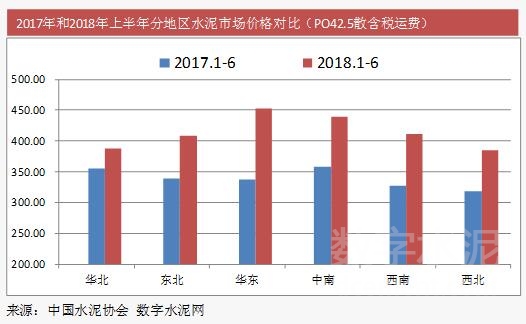

分区域看,上半年六大区域水泥价格均高去年同期水平,其中,华东表现最为亮眼,无论是绝对价还是涨幅均居全国榜首,价格同比上涨116元/吨,平均成价453元/吨。其次是西南和中南地区,涨幅也达到83和82元/吨。东北、西北和华北比去年也有明显上涨,分别增长70、66和33元/吨。

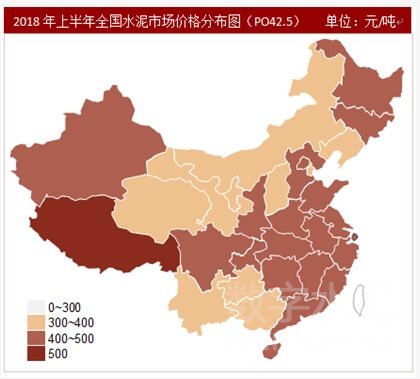

分省来看,全国大部分地区水泥市场均价超过400元/吨,低于400元/吨的地区主要集中在北部省份和西南地区。西藏依旧是我国价格最高的地区,其次是广东、上海、山东和浙江省,到位价格均超过480元/吨。从价格同比增长幅度看,重庆位居第一上涨幅度达到169元/吨,其次是浙江、上海、湖南、江苏涨幅都超过了125元/吨以上。

四、效益:水泥效益保持快速增长

根据国家统计局数据显示,行业在需求整体稳定的情况下,行业效益实现了稳定快速增长,1-5月份行业利润达到了515亿元,同比增长163.85%,已经达到历史最好水平。良好的效益主要得益于需求和价格的高位稳定。

但南北差距进一步拉大,南部企业形势远好于北部企业,长三角、珠三角、西南等地的效益水平表现更为突出,包括海螺、华新、万年青、华润、塔牌等南部企业利润增速均大幅超过行业平均水平。北部市场虽然价格价位也不低,但由于需求表现差,且企业价差较大,导致行业利润增长乏力,甚至像东北地区的效益水平依旧处于较为困难时期。

在已经公布的十余家水泥上市公司的2018年上半年业绩预告来看,全部预增。报告中普遍显示业绩预增主要是受益于国家供给侧结构性改革、环保和行业自律等因素的影响,水泥市场供需关系改善带动销量上升和价格上涨,为行业全年盈利奠定了基础。

五、下半年预测:需求趋降,价格、效益迎新高

需求方面,从目前全国房地产投资和基建投资发展趋势来看,后期受房地产调控政策继续保持高压的影响,2018年房地产投资走势保持“温和下行”的趋势,下半年投资进一步回落。但同时下半年基建投资增速有望出现探底略回升。因此,我们预计下半年全国水泥需求整体不会出现断崖式的下滑,全年水泥需求比去年虽有下降,但幅度有限。从区域来看,东北、西北地区仍较为低迷,华东和华北地区稳中有升,西南和华南地区延续增长可期,整体将依旧呈现南稳北降的区域特点。

2018年下半年环保治理力度预计将会不断加重,或将导致整体库存下降,部分地区水泥熟料供应再现紧张态势。在环保治理约束供给的背景下,将助力下半年水泥价格将进一步提升,全年行业利润突破历史高位确定性强,但是,东北地区、西北地区、华北地区产能利用率依旧偏低,价格拉高困难大,只有加大淘汰落后产能,改变供需结构,才能出现产能利用率的回升,行业效益低下的局面才望改观。

打印本文

打印本文 关闭窗口

关闭窗口