水泥市场分析室:价格上涨如期而至,持续性将如何?

水泥市场综述:本周(3月22日-3月26日)全国水泥市场价格呈现大范围上涨趋势,据数字水泥网价格指数(DCPI)显示,P.O42.5散装442.5元/吨,环比涨幅达到1.6%。价格上涨区域主要集中在华东、中南、西南和西北地区,幅度10-65元/吨;同时价格也有出现回落的地区,在河南郑州、云南昆明和江西九江等局部市场,幅度10-30元/吨。

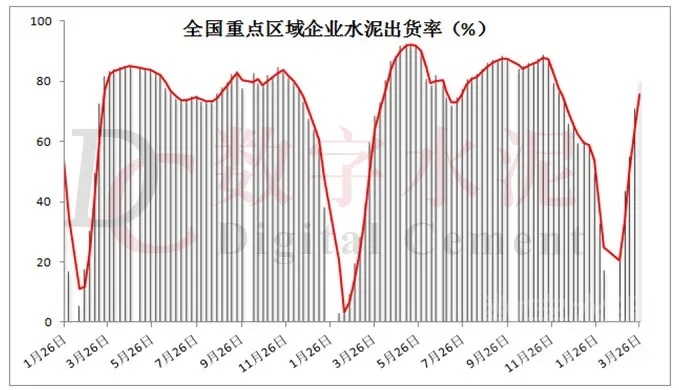

三月下旬,随着天气好转,建筑工程和搅拌站开工率明显提升,水泥需求也得以迅速恢复。据数字水泥网监测出货率数据显示,本周全国重点区域水泥企业平均出货率为81%,环比增加10个百分点。分区域看,华东、华南地区需求恢复较好,企业出货率均达到九成以上或正常水平,个别区域实现销大于产;华北、华中和西南地区下游需求保持稳步回升,出货率分别为76%、84%和85%,环比前期增加5%-10%;东北和西北地区受制于天气因素,下游需求整体恢复略显靠后,本周平均出货率为40%和64%。

从出货率数据可以看出,水泥市场需求已正式进入传统旺季,受此支撑,水泥价格上行趋势明显。其中表现较为突出的,一是长三角沿江水泥熟料价格超预期开启第四轮上调,累计幅度达到100元/吨,且绝对价格超越去年最高水平;二是川渝地区为了能尽快修复水泥价格回归到合理水平,一次性大幅推涨50元/吨;三是青海地区在需求启动过程中,直接大幅拉涨65元/吨。

2021年水泥市场需求启动顺利,各地企业借势积极推动价格修复上调,尤其是东北、西南原低价地区对价格推涨的预期更为强烈,然而后期价格持续性和稳定性仍然是行业关注的重点。

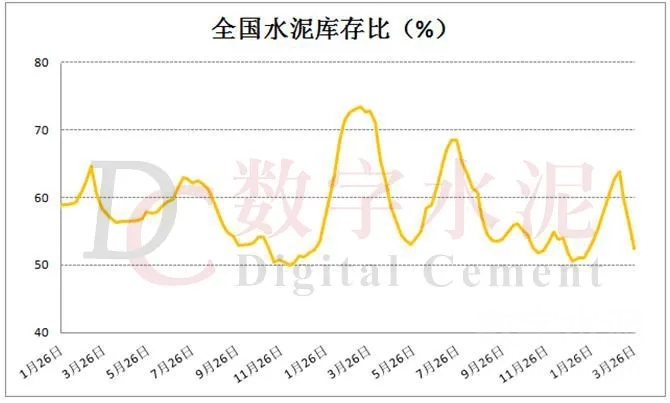

数字水泥网分析认为,上半年水泥价格持续上行走势有望延续到5月上旬。主要基于:一是下游需求有保障,基建延续性项目对水泥需求拉动稳定,1-2月房地产市场销售整体向好,房企将会加快施工进度,利好水泥需求。二是各地错峰生产线执行情况良好,随着需求不断提升,库存已降到安全水平,本周全国重点地区水泥企业平均库容比为52.5%,连续三周下降,较月初回落11个百分点,均低于过去两年同期水平,利于价格稳中提升。三是海外水泥市场需求回暖,以及海运费大幅上涨制约,进口水泥熟料资源对国内沿海市场冲击减轻,将利于国内水泥和熟料进行有序调配,各区域市场达到动态平衡,促使价格中枢上移。

打印本文

打印本文 关闭窗口

关闭窗口