【原创】11月点评:临近岁末,水泥需求降幅加剧

摘要:临近岁末,北方地区进入施工淡季,水泥需求骤降;经济增长放缓,投资增速大幅下降,房地产市场持续低迷,南方地区旺季不旺,11 月份全国水泥需求下降幅度有所加剧。

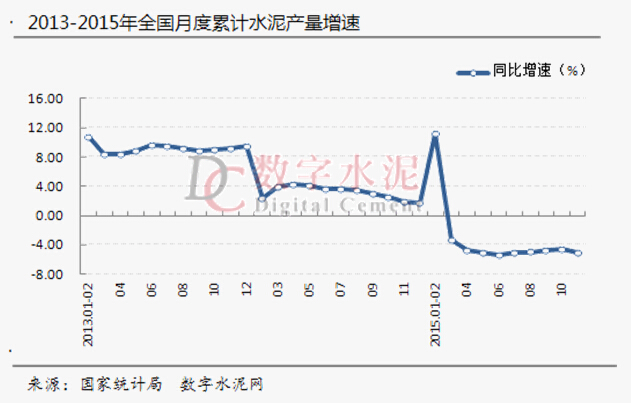

临近岁末,北方地区进入施工淡季,水泥需求骤降;经济增长放缓,投资增速大幅下降,房地产市场持续低迷,南方地区旺季不旺,11 月份全国水泥需求下降幅度有所加剧。根据国家统计局的数据显示,1-11月份全国累计水泥产量21.47亿吨,较去年同期减少约1.1亿吨,同比下降5.05%,与1-10月份相比,下降幅度扩大0.47个百分点。11月份全国单月水泥产量约2.05亿吨,与上个月相比下降8.91%,与去年同期相比下降6.63%,同比下降幅度较上月提高3.11个百分点。

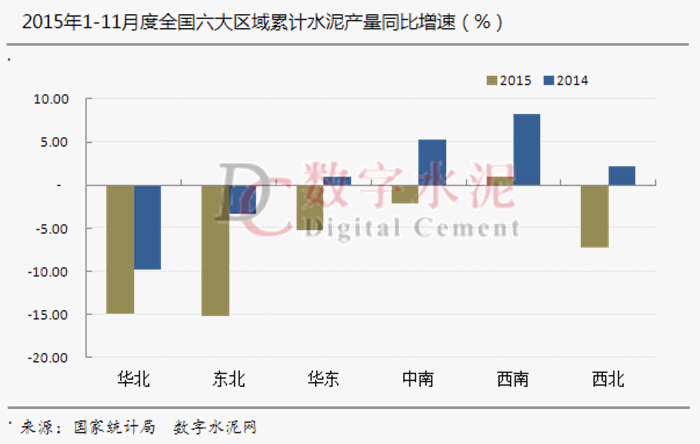

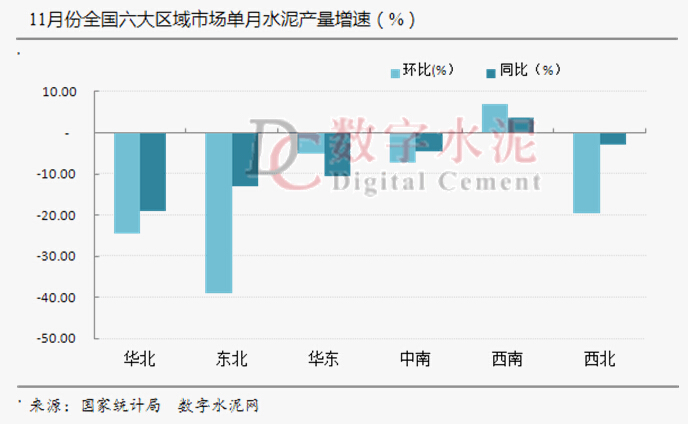

11月份,全国六大区域市场中只有西南地区累计水泥产量同比出现增长态势,其他五大区域市场需求出现全面下滑,华北、东北和西北下滑依然较为严重,华东和中南则下滑有所加剧。从单月水泥产量来看,与上个月相比,只有西南地区需求继续好转,北方区域市场陆续进入淡季,需求下滑幅度普遍较大。

西南地区仍是六大区域唯一累计水泥产量同比出现正增长的区域,但增幅较小。1-11月累计水泥产量约3.66亿吨,同比增长1.03%,增幅略有扩大。从单月来看,需求延续了上月的上升走势,不但较上月有所提高,也好于去年同期,单月水泥产量环比增长6.93 %,同比增长3.67%。

中南地区市场需求疲软。11月份单月水泥产量无论是与上个月相比,还是与去年同期相比,均呈现下滑态势。单月水泥产量环比下降7.23%,同比下降4.45%。前11个月的累计水泥产量较去年同期下降幅度扩大,1-11月份累计水泥产量约6.04亿吨,同比下降2.08%,降幅较前10个月扩大1.14个百分点,全年需求或将呈现小幅下降。

华东地区需求回落,降幅加剧。1-11月累计水泥产量为6.84亿吨,同比下降5.24%,较去年同期减少近3800万吨,与1-10月相比,降幅有所加剧;11月份单月水泥产量较上个月下降5.1%,与去年同期相比则下降10.61%,市场需求总体表现不佳。

华北地区逐步进入淡季,需求下滑态势不改。1-11月份累计水泥产量约1.86亿吨,较去年同期减少3200多万吨,同比下降约14.85%,降幅与前两个月基本持平。11月份单月水泥产量环比和同比均呈现下降趋势,且降幅不小,单月水泥产量较上个月下降24.51%,较去年同期下降19.02%。

东北地区需求全面回落,需求下滑严重。1-11月份累计水泥产量约1.08亿吨,同比下降15.2%,与上个月相比降幅略有收窄,但仍然是全国需求下滑幅度最大的区域。从单月水泥产量来看,11月份需求出现较大幅度回落,单月水泥产量较10月份下降39.07%,与去年同期相比下降12.89%。东北已进入冬季施工淡季,水泥需求快速回落。

西北地区需求快速回落。11月份单月水泥产量无论是环比还是同比回落幅度均有所扩大,下降幅度分别为19.47%和2.86%;前11个月累计水泥产量约为2亿吨,较去年同期减少约1550万吨,同比下降7.22%,降幅略微收窄,但全年需求下降的基本已成定局。

全国31个省(直辖市、自治区)中,1-11月份累计水泥产量与去年同期相比保持增长的只有8个省份,约占26%,较上个月减少两个省份,包括:西藏、贵州、广西、海南、重庆、福建、云南、和安徽。西藏前11 个月累计水泥产量依然保持约40%的增速高位增长,其他省份同比增速均不到5%,仅有贵州和广西保持3%以上增速。

1-11月份有9个省份累计水泥产量同比降幅达到两位数,较上个月减少两个省份,华北和东北的省份除内蒙外均降幅较大,包括:东北的辽宁、吉林、黑龙江,华北的天津、北京、山西、河北,西北的新疆,华东的上海。

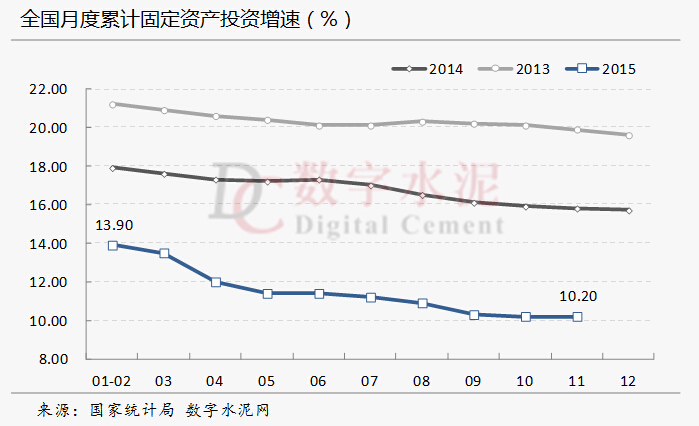

宏观经济层面,11月份固定资产投资增速与上月持平,房地产投资增速降幅持续扩大,已接近零增长;基础设施投资(不含电力)增速小幅上升,水利管理业投资略有上升,道路运输投资增速和铁路运输投资增速继续放缓,拉动水泥需求动力继续减弱。

1-11月份,全国累计固定资产投资约为49.7万亿元,同比增长10.2%,增速与1-10月份持平,与去年同期相比仍然回落5.6个百分点,与年初相比下滑了3.7个百分点。固定资产投资增速暂时止跌有所企稳,仍保持在10%以上。

1-11月份,全国房地产投资8.77万亿元,同比增长1.3%,较1-10月回落0.7个百分点,降幅持续扩大,已接近零增长;与去年同期相比,增速回落10.6个百分点;房地产开发企业房屋施工面积723,990万平方米,同比增长1.8%,增速比1-10月份下降0.5个百分点;房屋新开工面积140,569万平方米,同比下降14.7%,降幅较1-10月份扩大0.8个百分点。虽然商品房销售面积和销售额保持增长态势,但房地产投资增速下行速度不减,等待房地产复苏提振水泥需求的局面还需要时间。

11月份基建投资增速小幅上升。1-11月份全国基础设施投资(不含电力)8.91万亿元,同比增长18.2%,增速比1-10月份提高0.8个百分点。其中,水利管理业投资增长23.3%,增速提高0.3个百分点;道路运输业投资增长17.5%,增速继续下降0.2个百分点;铁路运输业投资增长仅为0.8%,增速回落0.6个百分点。

今年以来,固定资产投资增速连续十一个月呈现下行走势,拉动水泥需求的房地产投资增速断崖式下跌,铁路和道路运输投资持续放缓,导致拉动水泥需求动力不足,水泥企业这个冬天尤其寒冷。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

相关文章

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 增速转正!1-10月全国水泥产量19.2…

- 阎晓峰:坚持目标导向谱写行业安全…

- 水泥需求温和提升 价格持续上行

- 孔祥忠:先进的行业文化也是生产力

- 亚泥吴中立:关于水泥行业健康发展…

- 高登榜:把握三大机遇,做好三件事…

- 金隅集团姜长禄:合作共赢稳效益,…

- 孔祥忠:关于水泥环保科技创新的五…

- 独家专访|张安平:台泥不会退出大…

- 山东水泥行业高质量发展峰会在山东…

- 孔祥忠:水泥行业的过剩产能、过载…

- 蒋明麟谈两个“常态化”背景下建材…

- 台泥、海螺合资于广西贵港设立新材…

- 曾劲出任北京金隅集团党委书记 并…

- 快讯:华东长三角水泥价格开始提前…

- 工信部:2020上半年水泥行业利润76…

- 2019年水泥行业结构调整报告

- 孔祥忠:水泥行业要为生态文明建设…

- 需求加快回暖,5月份全国水泥产量2…

- 孔祥忠:创新是永恒的话题

- 重磅!广西发文:暂停水泥行业产能…

- 中国水泥协会召开推动水泥行业有序…

- 孔祥忠:按高质量发展要求做好水泥…

- 2020年水泥开局:路虽艰,行则必达

- 高登榜等四人当选安徽省人大常委会…

- 孔祥忠:以梦为马 不忘初心使命,…

- 中国水泥协会发布2019年中国水泥行…

- 重磅!青海省明年1月31日起全面取…

- 孔祥忠:引导水泥制造业高质量发展…