2016年中国水泥工业兼并重组市场报告(缩略版)

2016年中国水泥工业兼并重组市场报告

(缩略版)

主执笔人: 梁喜琴、崔永梅

编制说明

《2016年中国水泥工业兼并重组市场报告》由中国水泥协会和北京交通大学中国企业兼并重组研究中心联合编制。报告分为五大部分,包括:一、水泥行业的市场环境分析;二、水泥行业兼并重组市场概况及其特点;三、水泥行业重大兼并重组案例;四、兼并重组事件对行业的影响;五、未来水泥行业并购展望。

报告第一部分主要是从宏观经济、政策背景和产业发展背景等方面对水泥行业的市场环境进行分析。2016年水泥行业仍面临结构性问题突出、实体经济发展低迷、经济下行压力等多重困难。2016年房地产市场的回暖和基建投资稳定快速增长,为拉动水泥需求起到了重要的支撑作用。

报告第二部分从市场总体情况、市场结构和并购市场特征对水泥行业兼并重组市场进行充分认识。2016年与前几年相比并购案例数明显减少,但并购涉及的水泥产能规模和资产规模较以往都大,并购市场整体呈现出四大主要特征。

报告第三部分对2016年水泥行业发生的对行业具有较大影响的三起重大兼并重组事件进行详细介绍和说明,重点分析了“两材”、金隅和冀东、华新水泥和拉法基中国资产重组后对重组企业和区域市场所带来的影响。

报告第四部分分析并购重组事件对整个水泥行业的影响。报告认为,水泥行业的兼并重组,有利于水泥产业集中度的明显提升,尤其是华北、西南和中南产业集中度均实现了较大幅度提升;同时,区域市场竞争环境得到改善、行业效益得到企稳回升。

报告第五部分对未来水泥行业并购重组进行了展望,提出行业兼并重组的六个方面的发展趋势。

目录

3.并购的推动因素主要是国有企业改革和市场化双重因素... 14

4.以提高产业集中度、区域市场整合为目的兼并重组活跃... 14

1.“两材”实施战 略重组,中国中材无偿拔入中国建材... 15

2.北京金隅股份与冀东集团完成战略重组,金隅控股冀东55%股权... 16

3.加快推进行业供给侧结构性改革,去产能有望得到有效落实... 25

一、水泥行业的市场环境分析

(一)经济与政策背景

根据2017年李克强总理所做的《政府工作报告》指出, 2016年我国整体发展稳中向好,但与此同时,我国也面临着世界经济增速放缓,全球范围的产业集中、地区和全球性挑战多发的外部环境。在国内,还存在着结构性问题突出、实体经济发展低迷、经济下行压力大等多重困难。尽管当前我国在产业结构调整中取得部分进展,但在诸如水泥等行业,产能过剩问题仍然成为未来亟待解决的问题。

2016年5月18日,国务院办公厅发布《关于促进建材工业稳增长调结构增效益的指导意见》(国办发〔2016〕34号),特别针对水泥行业提出,通过严禁新增产能、淘汰落后产能、推进联合重组、推行错峰生产等方式压减过剩产能,加快行业转型升级,促进降本增效。文件的出台,意味着推进企业联合重组是快速提高产业集中度尤其是区域产业集中度、有效化解产能过剩矛盾的重要途径。

(二)产业背景

2016年在加快水泥供给侧结构性改革,政府、协会及大企业加大力度推进水泥错峰生产的情况下,水泥价格持续上涨,行业效益大幅增长。同时,行业兼并重组和市场整合不断加快,产业集中度进一步提高;境外水泥项目投资加速,大企业的海外市场规模不断扩大。但新增产能仍在继续,去产能政策没有得到落实,行业发展依然受制于产能严重过剩和集中度偏低。

1.投资拉动水泥需求分析

房地产市场的回暖和基建投资稳定快速增长,对拉动水泥需求低速增长起到了重要支撑作用。2016年水泥市场呈现出弱势复苏态势,水泥需求保持低速增长,全国水泥产量为24亿吨,同比增长2.5%。全国六大区域市场差异化明显,2016年,华北和西南水泥产量继续保持快速增长,华东和中南略好于上一年,东北和西北则继续下滑。

2.水泥供应能力分析

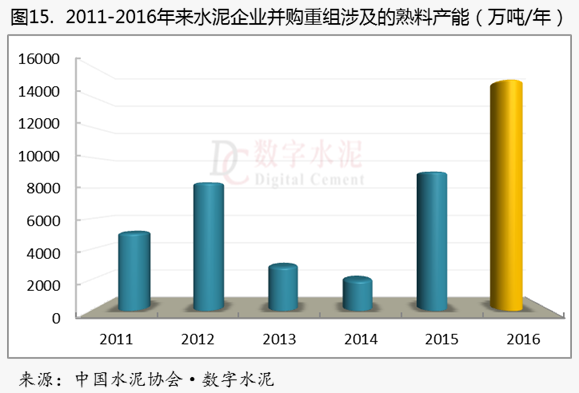

根据中国水泥协会数字水泥网统计,水泥行业新增熟料产能连续四年持续下降,截止2016年底,全国水泥熟料设计总产能与上一年相比增长为1%。虽然新增产能大幅下降,但水泥熟料产能的总量仍有所增长,产能严重过剩矛盾依然没有得到有效解决,尤其是随着中国经济发展进入新常态,经济增长放缓,2015年水泥需求开始出现下行走势,水泥行业去产能任务未得到有效落实,产能过剩矛盾依然十分突出。

3.水泥行业效益分析

2016年水泥行业加快推进供给侧结构性改革,把“稳增长、调结构、增效益”作为工作重点。受政策推动,2016年水泥错峰生产的力度不断加大,错峰生产的范围更广,为改善市场供需平衡提供了保障。中国水泥协会加强对跨区域市场的协调,大企业间达成共识,加强行业自律,反对低价倾销等不正当竞争行为,发挥大企业的引领作用,收效显著,价格得到合理回升。金隅和冀东的重组为京津冀区域市场竞争环境的改善带来了积极的影响,区域整合效应促使竞争环境得到改善,率先引领全国水泥价格呈现恢复性上涨,加上受煤炭成本和运输成本上涨的推动,全国水泥价格持续上涨,行业效益明显好转。

二、水泥行业兼并重组市场概况及其特征

(一)市场总体情况

根据中国水泥协会数字水泥网、北京交通大学中国企业兼并重组研究中心ChinaMerger数据库、相关官方网站发布的公告和北京、上海、重庆、天津产权交易所进行统计整理,2016年中国水泥行业共发生了17宗兼并重组事件。其中,公告所披露17宗并购交易金额约为150亿元。

(二)市场结构分析

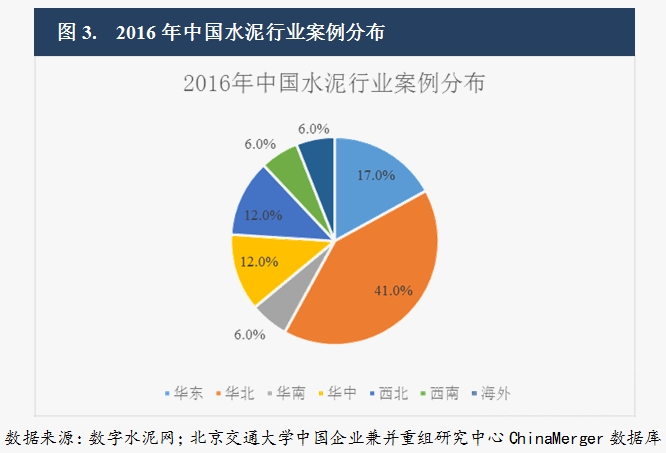

1.区域分布

2.买方经济性质

(1)交易数量

2016年由上市公司实施并购的数量占主要部分。2016年由于国企改革和市场化推动,国有经济并购交易数量增多,占比64.71%,其中由地方国企实施并购的企业有九家,远远高于由央企实施并购的数量;民营企业并购交易数量仍保持较高态势,表现活跃;外资经济作为收购方主导收购交易数量较少,仅占11.76%。

(2)交易金额

(三)兼并重组市场特征

2016年水泥行业并购主要呈现出以下几方面特征:

1.强强联合,大企业并购重组提速

2.并购主体主要是央企和地方国企2

3.并购的推动因素主要是国有企业改革和市场化双重因素

4.以提高产业集中度、区域市场整合为目的兼并重组活跃

三、水泥行业重大兼并重组案例

本报告对2016年水泥行业发生的对行业具有较大影响的三起重大兼并重组事件进行详细介绍和说明,重点分析了重组后对重组企业和区域市场所带来的影响,并简要介绍了其他重要兼并重组案例。

1.“两材”实施战 略重组,中国中材无偿拔入中国建材

2016年1月,中国建材股份公司和中国中材股份公司同时发布公告称,母公司中国建筑材料集团有公司和中国中材集团有限公司正在筹划战略重组事宜,至此,两大水泥央企整合大幕正式拉开;2016年8月26日,中国建筑材料集团有限公司与中国中材集团有限公司在京召开重组大会,国资委改革局局长白英姿宣布中国建筑材料集团有限公司更名为中国建材集团有限公司,作为重组后的母公司,中国中材集团有限公司无偿划拨进入中国建材集团有限公司。2017年2月27日“两材”的战略重组通过国家商务部反垄断局的批准。2017年3月8日,中国巨石股份有限公司发布公告,中国中材集团有限公司 100%股权无偿划转进入中国建材集团有限公司的工商变更登记手续已于近日完成。

2.北京金隅股份与冀东集团完成战略重组,金隅控股冀东55%股权

2016年4月,北京金隅股份有限公司(金隅股份)和唐山冀东水泥股份有限公司(冀东水泥)同时公告,为深入贯彻落实国家京津冀协同发展的战略部署,积极响应中央关于加强供给侧结构性改革、大气污染防治、促进产业优化升级的政策精神,北京金隅集团有限责任公司(金隅集团)与唐山市国有资产监督管理委员会(唐山国资委)正在筹划战略合作。华北地区两大水泥集团-金隅股份与冀东水泥的战略重组正式启动。

3.拉豪合并整合华新水泥和拉法基中国水泥等资产

2014年4月世界水泥两大巨头拉法基(Lafarge)与瑞士豪瑞(Holcim)公布布双方合并,欧盟委员会于2014年12月批准拉法基与豪瑞的合并申请。

两大巨头完成合并后,其内部资产整合也提上议程。2016年8月3日、10月19日,华新水泥分别与拉法基中国水泥有限公司签订《关于拉法基中国水泥有限公司转让部分在华非上市水泥资产之框架协议》及《关于拉法基中国水泥有限公司转让部分在华非上市水泥资产之框架协议之补充和修订的协议》,根据协议,华新水泥以人民币13.75亿元的价格,收购拉法基中国直接或间接持有的云南拉法基建材投资有限公司等6家公司的股权。

四、兼并重组事件对水泥行业的影响

2016年水泥行业发生的几起大企业间的并购事件对于改变整个水泥市场的竞争格局、提升产业集中度和促进行业效益的提升有着重要的影响。

1.水泥产业集中度得到明显提升

2.区域市场竞争环境得到改善、行业效益企稳回升

3.加快推进行业供给侧结构性改革,去产能有望得到有效落实

五、未来水泥行业并购展望

随着中国经济发展进入新常态,水泥需求也进入了一个平台期,多年来制约水泥产业健康发展的产能过剩矛盾一直没有得到根本解决,水泥产业集中度仍有较大的提升空间,并购重组是企业在产业发展到成熟阶段进行市场扩张的主要手段,也是强化区域市场整合,化解产能过剩矛盾的重要途径之一,国家政策导向支持优势企业间的联合重组。未来水泥行业的并购重组将向纵深方向发展,大企业间的深度整合,创新模式的企业间联盟,成立区域集团公司,相互参股、委托经营、资产置换等重组模式将在水泥行业的未来并购活动中体现出来。

(注:本报告为网络缩减版,若需要完整版请电子邮件与我们联系,联系请注明所属单位、姓名、电话。)

联系方式:

中国水泥协会 数字水泥网

www.xkdiek.com.cn

北京中水协网信息咨询有限公司

电话:010-57811761

邮箱:lxq@dcement.com

版权及免责声明

本报告仅作为提供分析资料之用,客户并不能仅依赖此报告而取代行使独立判断。本公司力求报告内容准确完整,但不对因使用本报告而产生的任何后果承担法律责任。本报告的版权归北京中水协网信息咨询有限公司(中国水泥协会数字水泥网)所有,如需引用和转载,需征得版权所有者的同意。任何人使用本报告,视为同意以上声明。

北京中水协网信息咨询有限公司是中国水泥协会主办,面向国内外客户提供水泥行业信息服务的业内权威咨询机构。 公司拥有与水泥行业相关的权威、及时、有效的经济、技术信息资源;拥有强大的水泥行业数据资源;拥有业内权威的专家学者的智库资源;拥有与国内外大型企业、投资、咨询机构及各级政府良好的业务资源。具有十多年丰富的行业咨询经验,为众多大型水泥企业及投资公司专业提供量身订制的企业发展战略和水泥市场分析研究报告,水泥投资项目可行性研究报告等。

公司旗下数字水泥网(www.xkdiek.com)为中国水泥协会官方网站,是水泥行业最具权威性的信息资讯平台,作为网络媒体,为国内外广大水泥企业用户、证券机构、国内外投资机构提供了大量全面、及时、有效、权威的信息服务、已成为业内最具影响力的水泥行业专业性网站。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 2022年新春寄语|王诚:数字赋能 开…

- 2021年水泥行业利润总额1694亿元,…

- 上峰海螺联手出海 投资共建“一带…

- 去年怎么看 今年怎么干丨海螺集团2…

- 孔祥忠:2022 新年贺词

- 第十四届水泥行业总工程师论坛在长…

- 华润集团、中国建材集团位列社会责…

- 肖家祥出任南方水泥董事长一职

- 2021年水泥行业50强高层论坛暨中国…

- 依靠进口熟料和水泥无法从根本上减碳

- 7月全国水泥产量同比下降6.5%,跌…

- 水泥价格暴跌区域将绝地反击

- 陈柏林:下半年水泥市场发展预判

- 孔祥忠:不畏市场需求波动 笃定行…

- 环保督察:广西等“两高”项目管控…

- 同比下降!5月份全国水泥熟料进口2…

- 山东省水泥行业“十三五”错峰生产…

- C12+3峰会|周育先:勇担使命 积极…

- C12+3峰会|高登榜:碳减排是水泥行…

- 2021年中国大型水泥企业领导人圆桌…

- 2021年一季度中国水泥行业经济运行…

- 华润水泥总裁纪友红一行到访中国水…

- 2020年中国水泥行业经济运行及2021…

- 孔祥忠:常态化错峰生产是保障行业…

- 全国绿色粉磨企业建设研讨会暨中国…

- 孔祥忠:提升水泥产品质量安全 全…

- 孔祥忠:推动行业采购供应链创新 …

- 孔祥忠执行会长一行赴福建省部分水…

- 孔祥忠:宜业尚品造福人类 行业创…