发改委:预计2019年基建投资有望保持中速增长态势

摘要:以基建项目落地周期1年左右判断,2019年基建投资有望保持中速增长态势。

全国投资项目在线审批监管平台数据显示,2018年全国拟建项目(指已经办理审批、核准或备案手续的项目)数量增势较好,同比增长15.5%,为2019年投资平稳运行提供坚实的项目储备基础。初步预计2019年我国固定资产投资运行将呈现企稳态势,中高端制造业、现代服务业投资成为主要拉动力,基础设施投资增长情况略有好转,中西部投资增速继续领先。

一、全国投资拟建项目运行主要特征与趋势展望

基于全国投资项目在线审批监管平台(以下简称在线平台)汇集的拟建项目数据,对2019年固定资产投资增长情况及其结构进行预判分析,从时间趋势看,投资增速可能呈现出前高后低运行特征;分主要领域看,制造业和房地产业将保持较快增长,继续发挥“稳投资”的主导性作用,基础设施投资有望中速增长,是“稳投资”的重点发力方向。

(一)基础设施领域拟建项目数量保持中速增长。

2018年基础设施拟建项目数量较上年增长5.3%。其中,交通运输、仓储和邮政业较上年增长4.4%,信息传输、软件和信息技术服务业增长4.4%,水利、环境和公共设施管理业增长8.4%。随着国家加大对本领域的支持力度,基础设施投资增速有望逐步回暖。但在2018年基础设施投资增速回落较大、地方政府融资渠道收缩的形势下,预计基础设施投资增长仍有压力。以基建项目落地周期1年左右判断,2019年基建投资有望保持中速增长态势。

(二)制造业拟建项目数量增势较好。

2018年制造业拟建项目数量较上年增长24.0%。分季度看,逐季分别较上年同期增长,呈现回落态势。尤其是下半年以来PMI处于荣枯线以下、制造业企业利润增长放缓、国内外市场需求不足、工业产成品价格低迷,企业投资信心有所回落。以制造业项目落地周期6个月左右判断,2019年上半年制造业投资或将面临一定下行压力。

(三)房地产拟建项目数量高速增长。

2018年房地产拟建项目数量较上年增长32.8%。根据房地产行业投资额入统经验,施工项目是支撑房地产投资增长的主导因素。据此判断,受益于2018年拟建项目部分已经进入施工期,房地产投资有条件保持平稳增长态势。以房地产项目落地周期3个月左右判断,2019年一季度房地产投资仍将保持较快增长,但新开工项目数量可能回落。

(四)中西部地区拟建项目数量增速领先全国。

2018年,中部、西部地区拟建项目数量分别较上年增长30.1%、26.3%,东部地区增长3.1%,东北地区下降14.5%。中西部地区积极承接产业转移、加大基础设施建设力度,投资形势相对较好。东部地区是我国对外贸易集中区域,受外部环境影响较大,拟建项目数量增速相对较低。东北地区仍处在产业转型关口,叠加经济增速较慢、人口外流、政府债务高企等问题,投资增长压力较大。

(五)转型升级成为产业投资热点方向。

2018年,先进制造业拟建项目数量较上年增长34.4%,高出整体制造业增速10.4个百分点。在创新驱动和转型升级的带动下,中高端制造业加快布局,为制造业高质量发展夯实基础。现代服务业拟建项目数量同比增长23.1%,服务业扩大开放政策效果显现,新兴服务模式蓬勃发展,现代服务业快速扩容。

总体而言,根据拟建项目数量增长情况,预计2019年,采矿业、中高端制造业、住宿和餐饮业、房地产业、科学研究和技术服务业有望成为投资热点行业,支持固定资产投资稳步增长。中西部地区的陕西、甘肃、河南、湖南、山西,以及东部地区的福建、浙江将成为投资增速较快省份,引领区域投资增长。

二、全国固定资产投资发展面临的主要问题及潜力空间

(一)问题研判。

基建领域新增意向项目投资预期偏弱,社会领域补短板投资动能有待激发、个别省份拟建项目大幅下降等苗头性倾向性问题可能影响2019年投资平稳运行,值得高度重视。

一是基础设施领域投资动能仍需加强、拟建项目数量增长较为有限。当前基建项目融资模式有待进一步创新,过度依赖政府信用及财政资金的局面尚待转变,融资不畅可能影响投资进展;基础设施前期项目储备规模偏小,项目落地进度出现延缓,影响未来投资发展后劲。

二是社会领域拟建项目数量增长情况不乐观。卫生和社会工作业、文体娱乐业拟建项目数量仅分别同比增长4.2%和8.3%,明显低于全部项目增速。重点社会领域市场化程度有待提高,民营企业和社会组织投资渠道仍需畅通。

三是个别省份拟建项目数量大幅下降。部分省份出现两位数降幅。基础设施业拟建项目数量同比大幅减少成为以上省份增速下降的共同原因。此外,也有一些省份制造业、房地产拟建项目出现大幅减少。

(二)潜力空间。

综合考虑储蓄率水平较高、高质量发展引导、政策支持力度加大等因素,我国发展现阶段投资需求潜力仍然巨大。对照对标高质量发展和供给侧结构性改革的要求,积极落实“稳投资”政策,深入挖掘未来投资增长空间,可以集中发力的有效领域包括:

一是高端制造业领域。按照制造业高质量发展要求,加快推进制造业技术改造和设备更新,加大关键技术、高端装备、以及核心零部件和元器件领域投资,尤其重视集成电路、发动机、人工智能减速器等高技术产业项目投资。

二是新型基础设施领域。加快推进新型基础设施建设,加快5G商用步伐,研究规划新一代信息技术基础应用投资发展方案;加强人工智能、工业互联网、物联网等领域基础设施投资,积极储备、推介优质投资项目,创新新领域基础设施投融资模式。

三是生产要素领域。加强对资源、环境、人力资本等生产要素领域投资力度,提高各类要素生产效率。加快推进能源、交通、水利等重大项目建设,适当降低能源对外依存度,重点补齐清洁能源短板;加快推进环境保护、生态修复、环保工艺、防灾减灾等领域建设,增强生态环境对经济增长的支撑和容纳能力;加快推进人力资源、科学技术领域的投资建设,支持教育培训、科研创新等软投资项目。

四是社会补短板领域。促进社保、教育、医疗、健康养老、文化等公共服务领域补短板、强弱项、提质量。根据不同地区发展情况,因地制宜,通过落实重大公共服务投资项目,提高区域发展协调性。

附件:

1.2018年拟建项目同比增长和分类占比变化表

2.2018年分地区拟建项目同比增长情况表

3.2018年分地区拟建项目分类占比变化表

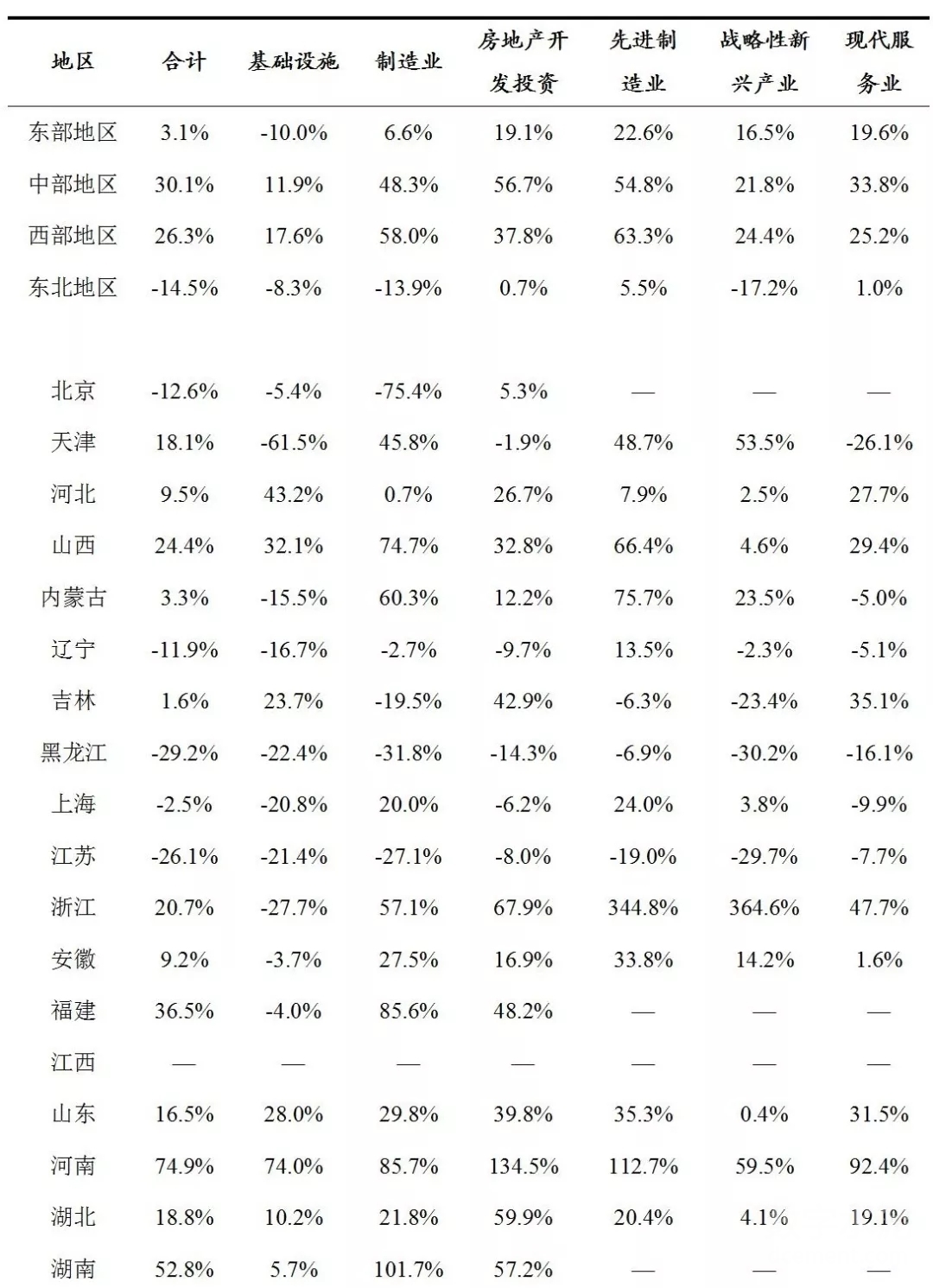

附件1

2018年拟建项目同比增长和分类占比变化表

注:1. 同比增长,是指报告期间项目数与上年同期相比的增长百分比。

2. 分类占比变化,是指报告期间各领域、行业项目数占总项目数的百分比,较上年同期该百分比的升降情况。

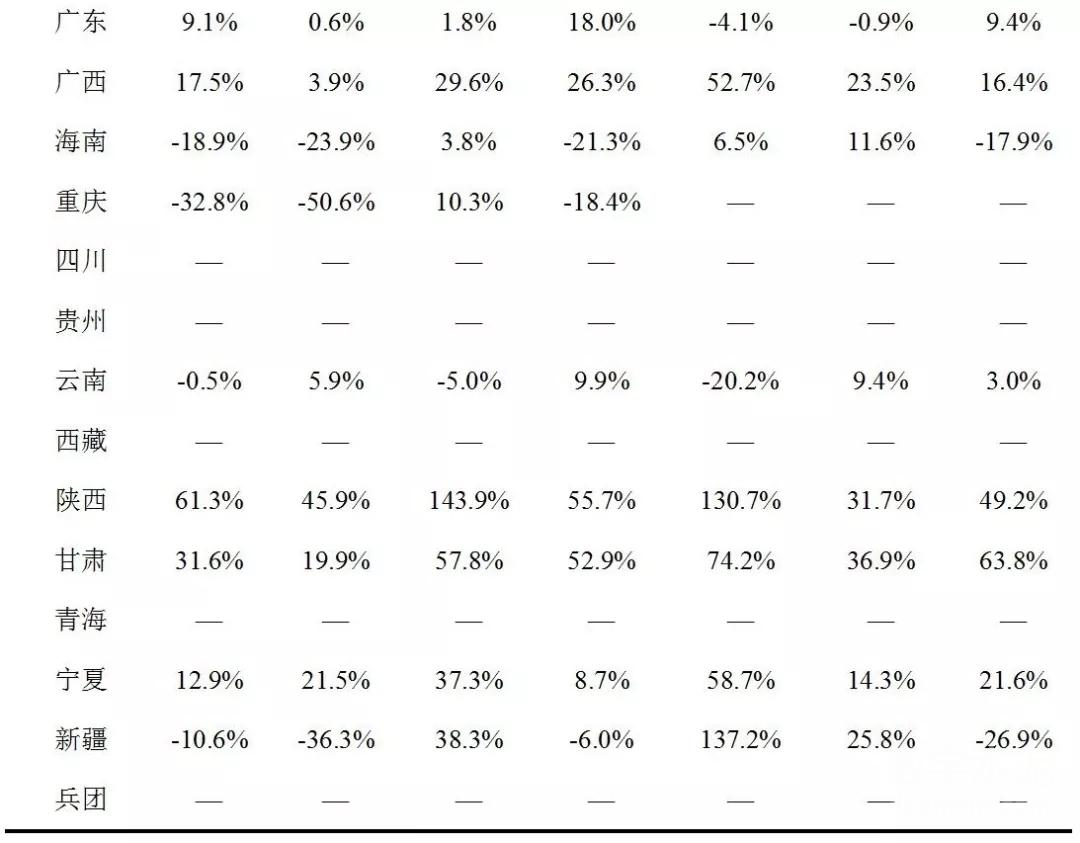

附件2

注:“—”,表示数据疑似异常,不具备报告条件。

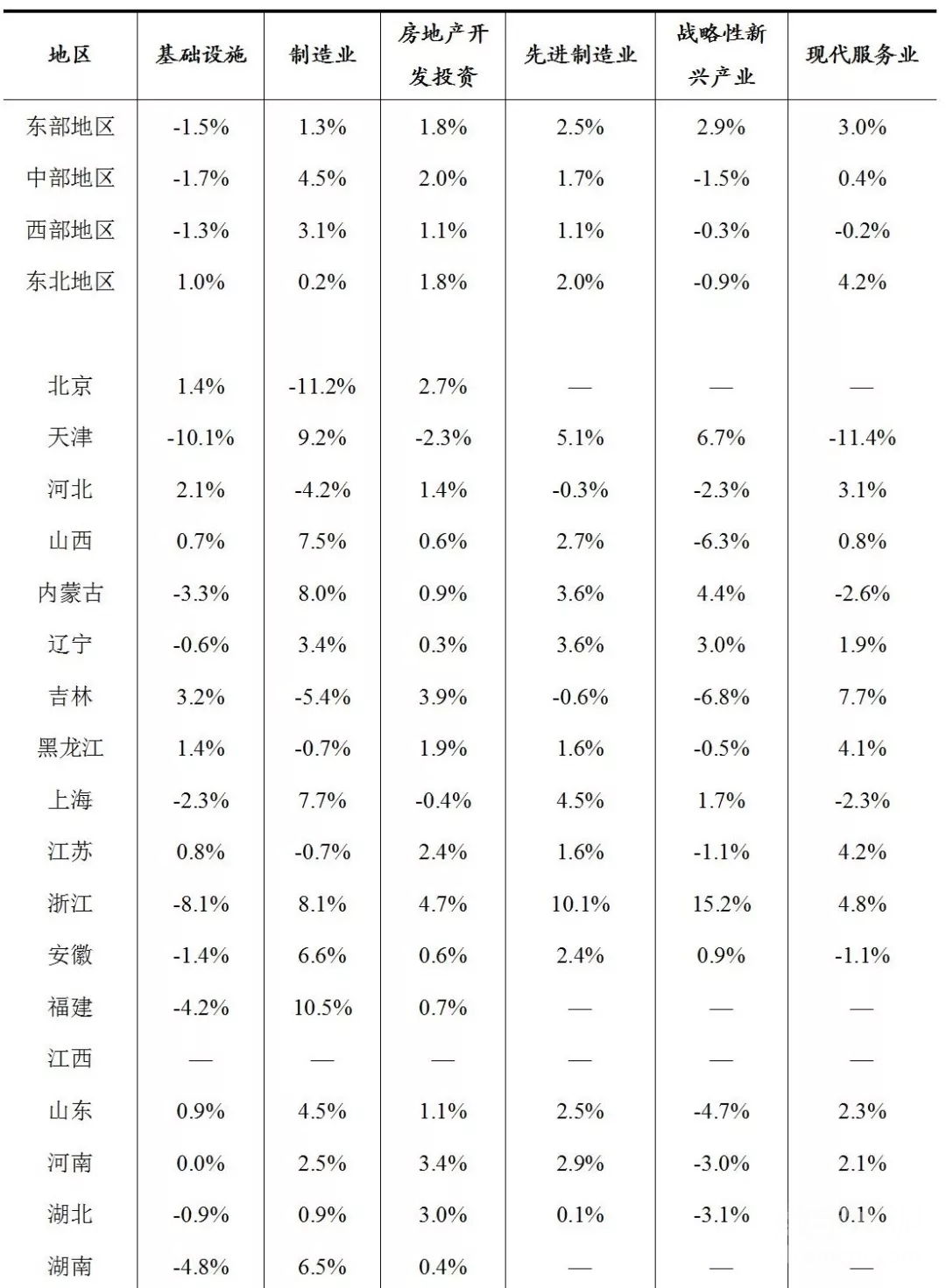

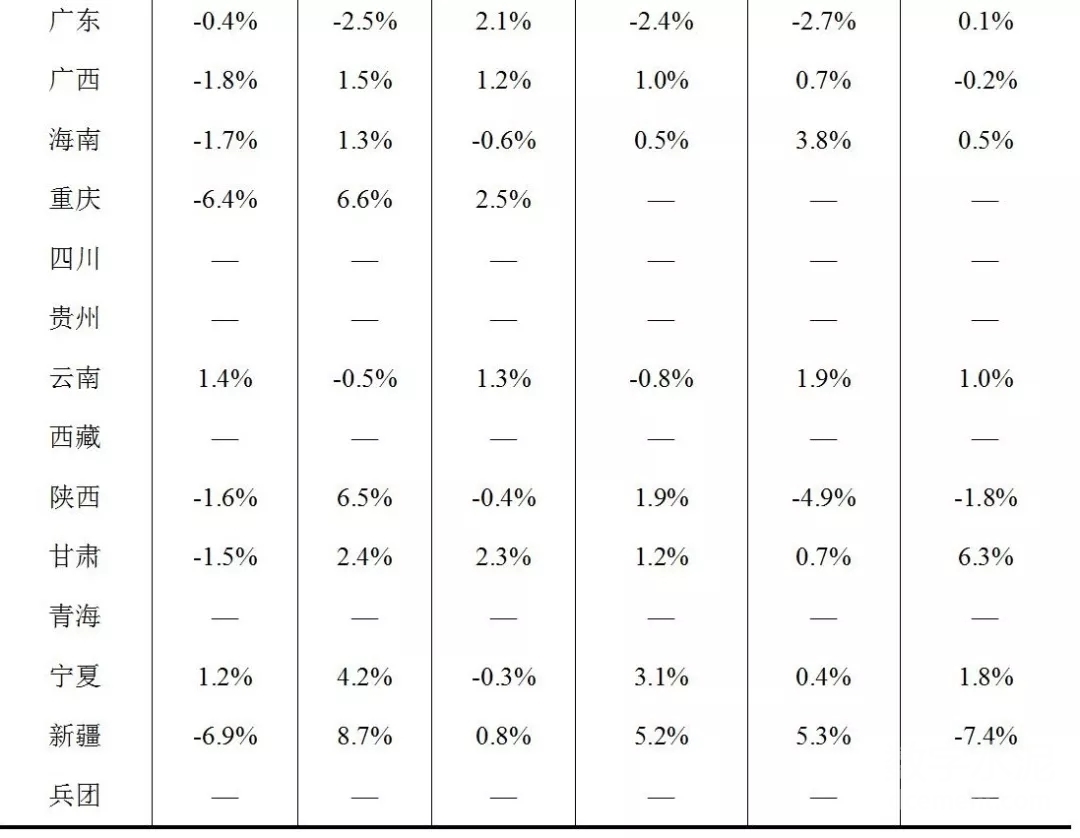

附件3

注:“—”,表示数据疑似异常,不具备报告条件。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。