2020年前三季度水泥行业经济运行报告

综述:年初以来,受新冠肺炎疫情和汛情双重影响,水泥需求和价格出现了阶段性的大幅波动,但总体来看,在我国加快落实“六保”“六稳”政策的推动下,固定资产同比增速实现由负转正,水泥需求同比降幅呈现逐月收窄走势。水泥行业依旧保持了稳健发展态势,产销量和行业效益总体已经接近去年同期水平。从三季度末四季度初的淡旺季转换时点来看,水泥需求持续回升,以及环保制约等利好因素驱动下,库存降至相对合理区间,促使价格不断走强。

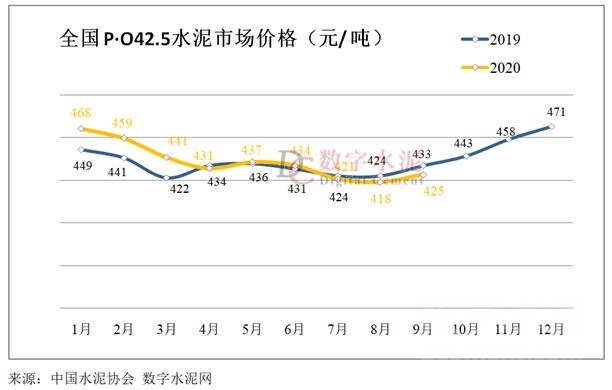

根据数字水泥网监测,前三季度全国水泥市场(PO42.5)均价为437元/吨,比去年同期增长1.1%。

预计2020年水泥行业全年经济运行将实现“量价齐稳”的运行态势,无论是需求还是价格均将继续维持在较高位,水泥效益也有望看齐或超过去年总体水平。

一、宏观经济环境:水泥相关投资指标实现转正

今年年初以来,面对新冠肺炎疫情的巨大冲击和复杂的国内外社会环境。为抑制经济下行,我国继续加强宏观政策逆周期调节力度,加快“六保”“六稳”政策落地,落实各项重大改革举措,充分发挥中国超大规模市场优势和内需潜力,构建国内循环为主、国内国际双循环相互促进的新发展格局,多措并举巩固经济复苏向好态势。积极的财政政策和稳健的货币政策持续显效发力,克服了疫情和汛情的不利影响,经济水平继续保持了稳定复苏态势,主要指标继续回暖。尤其是水泥相关的指标快速回升,固定资产投资、房地产投资、基建投资增速均实现由负转正。

根据国家统计局统计,前三季度,全国固定资产投资同比增长0.8%,实现年内首次转正,而1~8月份、上半年和一季度投资分别下降0.3%、3.1%和16.1%。基础设施投资增速由负转正。前三季度,基础设施投资同比增长0.2%,1~8月份为下降0.3%。1~9月份,全国房地产开发投资103484亿元,同比增长5.6%,增速比1~8月份提高1.0个百分点。

二、投资快速复苏拉动水泥产销量迅速回升

根据国家统计局统计,2020年前三季度,全国累计水泥产量16.76亿吨,同比仅下降1.1%,降幅较1-8月收窄1个百分点,比一季度回升22个百分点,比上半年回升2.7个百分点;从单月走势看,5、6单月增速超8%,7月份雨季增速下降至3.61%,8月份同比又恢复到6.6%较快增长。值得一提的是,5月份全国单月2.49亿吨的产量创出历史单月产量最高记录。

![]()

![]()

从六大区域来看,我国北部地区(东北、华北、西北)全面实现正增长:东北受南下和本地需求双重拉动,水泥产量增长最快,累计同比增速为7.88%;华北雄安建设带动和西北基建拉动,产销量也有较为明显增长,分别为4.1%和1.27%。

我国南部地区(中南、华东、西南)仍处于负增长:中南和华东相对跌幅最大,主要是超长雨季汛情影响,以及湖北疫情延后启动滞后等因素;

此外,前三季度,我国水泥熟料实现正增长,产品结构继续优化的背景下,预计2020年熟料产销量将创新高。

分省来看,12个省实现正增长,19个省为负增长。其中,辽宁、河南、山西、甘肃、黑龙江、河北、宁夏水泥产量增长较快,超过5%以上的增长。除小产量区外,湖北、青海、海南、江苏跌幅靠前。

三、库存看市场:库存波动大,两次高企,三季度持续走低

一季度疫情期间,需求停滞,供给陆续恢复,导致水泥库存高企,根据数字水泥网监测,水泥库容比从年初的51.75%迅速攀升,2~3月高达70%以上,为近5年新高。

二季度随着下游工程项目恢复施工,水泥需求快速复苏的同时,落实行业自律和延长错峰时间的措施,有序推进了行业复工复产,保供应、稳市场、强自律,避免了部分区域复产后,由于初期需求不足对市场造成的冲击,稳住了基本面,全力维护了市场环境的基本稳定,库容比快速下降,到5月中下旬,已经降到历史新低的53%。

7月份由于南部区域超长超强雨季,导致需求二次受压,库存又一次回升至近年来同期新高。

8月份中下旬后,随着天气好转和施工旺季来临,库存总体呈下行走势,且阶段性出现近年来同期新低。

前三季度库存的大幅波动,使得行业企业阶段性压力空前,水泥市场价格也是高开低走,局部甚至出现超预期下跌。但行业也表现出较强的“韧性”,“降而不破”,总体价位处于高位。

![]()

四、水泥价格:高开低走,多数区域仍保持在相对合理水平

2020年全国水泥市场价格高开低走,但总体价位处于高位,局部出现深度下调。根据数字水泥网监测,前三季度全国水泥市场(PO42.5)均价为437元/吨(P.O42.5散落地价,下同),比去年同期增长1.1%。在经历百年不遇的 “新冠疫情”和“超长梅雨”双重影响下,国内水泥市场需求阶段性下滑严重,企业库存持续高位运行,压力空前,而多数地区水泥价格仍然保持在相对合理水平。

从月度价格走势来看,一季度延续了去年底的高价走势,同比增长增长较大,但疫情影响一季度成交惨淡,有价无市。4-9月份后需求放量期间,平均价格同比略有下降0.57%。从三季度的7、8、9月份的全国均价来看分别低于全年同期水平3、6、8元/吨。

![]()

分六大区域价位来看,前三季度中南地区均价482元的价格水平居榜首,其次是华东地区的480元,东北最低为335元。西北和华北地区价格基本相当,均价分别在433元和428元;西南地区高于东北地区,成交价格稳定在389元/吨。

从同比来看,前三季度,西南和东北价格下滑幅度最大,分别同比下降32.26%和24.65%。其次是华北。西北增幅最大,达到37%。其次是中南和华东,分别达到了20.8%和5.76%。但需要说明的是剔除一季度(疫情成交惨淡)因素,华东水泥市场价格同比是下降9.89%,华北下降13.7%。

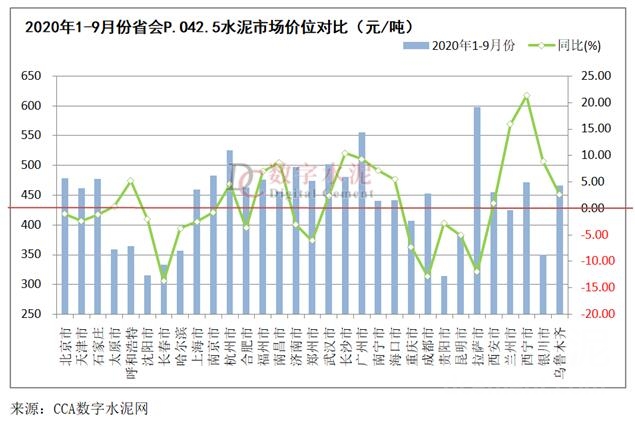

31个省会城市价格有16个呈现同比下降,降幅最大的是长春、成都和拉萨,分别下滑13.7%、12.9%、12%。有15个同比上涨,涨幅最大的是西宁、兰州、长沙、广州,同比上涨幅度均在9%以上。

拉萨依旧是全国价位最高的省会地区,其次是广州。价位最低的是贵阳和沈阳。

五、进出口:进口量持续增长

2020年前三季度我国水泥和熟料进口量继续保持快速增长趋势,其中水泥进口226.96万吨,同比增长58.7%,熟料进口2210.45万吨,同比增长53.92%。其中越南进口熟料1296万吨,占总进口58.6%,已经连续4年保持对我国水泥熟料进口总量第一位;日本和印尼增速最快,分别达到384%和114%;预计全年水泥熟料进口量达3500万吨左右,将再次创出新高。

六、行业效益: 已接近去年同期水平

收入和利润呈双降,但降幅不断收窄,利润已经接近去年同期水平。从趋势看,全年效益水平有望持平或略超去年。

七、四季度水泥市场预测分析

1、年内需求层面看:一方面,中央政府和地方政府在上半年密集推出的一大批基建项目有望继续取得较大进展,基建对水泥需求的拉动将进一步释放。另一方面,中央将持续加大逆周期调节,确保经济稳中求进,以“稳地价、稳房价、稳预期”为目标的房地产政策,将会引导房地产行业平稳健康发展。房地产市场仍具韧性,从房地产新开工、施工角度看,新开工逐步恢复,施工增速整体延续正增长,对水泥需求也具备支撑。同时,从目前发货率指标趋势看,四季度将逐月继续回升,增速保持5%单月增长,年总量即可与去年持平。因此,水泥销量将持续回升并保持单月增长,全年有望持平或略超去年。

2、年内全国价格变化看:随着不利因素消退,市场需求将会不断恢复,再加上前期被积压的需求持续释放,预计水泥价格也将继续保持稳中有升的趋势,因此,全年行业盈利水平预计达到去年同期水平。

3、后期政策走势看:目前水泥行业产能严重过剩问题没有得到根本解决,结构性矛盾依然存在,凡未达到熟料产能利用率合理水平的地区将制定水泥错峰生产方案,加强监督力度,细化依托水泥窑协同处置和民生供暖项目的错峰生产方案,对错峰生产政策执行不力的企业加大惩戒力度,有效化解严重过剩产能。将进一步从严产能置换政策,加快淘汰落后产能,优化市场布局逐步从严产能置换政策,进一步严格提升产能指标置换范围和水泥熟料产能换算标准,加大减量置换比例,加快淘汰落后产能。鼓励并支持企业之间积极探索多种兼并重组模式,整合资源,充分发挥大企业集团在环境保护、智能制造、智慧物流等方面的领军作用,加快行业转型升级,优化市场布局,提高产业集中度,充分利用产业政策推动行业的供给侧结构性改革。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 2022年新春寄语|王诚:数字赋能 开…

- 2021年水泥行业利润总额1694亿元,…

- 上峰海螺联手出海 投资共建“一带…

- 去年怎么看 今年怎么干丨海螺集团2…

- 孔祥忠:2022 新年贺词

- 第十四届水泥行业总工程师论坛在长…

- 华润集团、中国建材集团位列社会责…

- 肖家祥出任南方水泥董事长一职

- 2021年水泥行业50强高层论坛暨中国…

- 依靠进口熟料和水泥无法从根本上减碳

- 7月全国水泥产量同比下降6.5%,跌…

- 水泥价格暴跌区域将绝地反击

- 陈柏林:下半年水泥市场发展预判

- 孔祥忠:不畏市场需求波动 笃定行…

- 环保督察:广西等“两高”项目管控…

- 同比下降!5月份全国水泥熟料进口2…

- 山东省水泥行业“十三五”错峰生产…

- C12+3峰会|周育先:勇担使命 积极…

- C12+3峰会|高登榜:碳减排是水泥行…

- 2021年中国大型水泥企业领导人圆桌…

- 2021年一季度中国水泥行业经济运行…

- 华润水泥总裁纪友红一行到访中国水…

- 2020年中国水泥行业经济运行及2021…

- 孔祥忠:常态化错峰生产是保障行业…

- 全国绿色粉磨企业建设研讨会暨中国…

- 孔祥忠:提升水泥产品质量安全 全…

- 孔祥忠:推动行业采购供应链创新 …

- 孔祥忠执行会长一行赴福建省部分水…

- 孔祥忠:宜业尚品造福人类 行业创…